中国人10年ビザ断固反対!新NISAで自己防衛を!高額療養費の自己負担額引き上げの一方で中国富裕層に10年観光ビザ新設?

社会保障制度の改正が進む中、私たちの日常生活に直接影響を与える変化が次々と起こっています。2024年からは高額療養費制度の自己負担限度額が引き上げられ、医療費の負担が増加することが懸念されています。個人的には中国人10年ビザ断固反対なのですが、日本政府の政策としては中国富裕層を対象とした「10年観光ビザ」が新設されることになり、Xでは岩屋毅外務大臣の更迭を求めます、という署名運動まで起こっており、この政策への影響も注目されています。

中語人を含めたインバウンドに対する優遇措置の一方で、多くの日本人が将来の生活に対する不安を抱えています。社会保障費の負担増や物価の上昇に加え、自助努力による資産形成の必要性が叫ばれる中、新NISAは現役世代にとって資産防衛の有力な手段として位置づけられています。本記事では、これらの背景を踏まえ、新NISAを活用して自己防衛を図るための方法を詳しく解説します。

→iDeCo改悪?2025年の税制改正で新NISAを選ぶべき理由を解説

→オール・カントリーが5兆円を突破!新NISAと相性抜群の理由を徹底解説

→楽天米国貸株と新NISA徹底比較!どちらが長期投資に最適?

\当サイトおすすめ証券会社/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券

目次

- 高額療養費制度の改正:自己負担限度額引き上げの影響とは

- 中国富裕層に10年観光ビザ新設:メリットと問題点

- 現役世代が新NISAを選ぶべき理由とは

- 新NISAの基本的な仕組みと投資メリット

- 新NISAを活用した資産防衛の具体的な方法

- まとめ:今すぐ始めるべき新NISAでの資産形成

1. 高額療養費制度の改正:自己負担限度額引き上げの影響とは

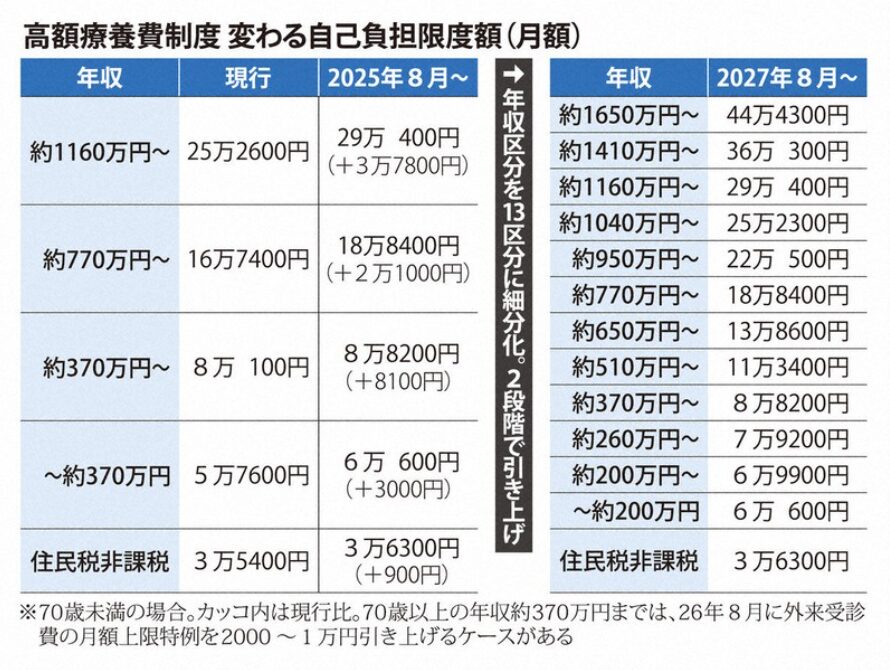

高額療養費制度は、医療費が高額になった際に自己負担額を一定の範囲内に抑えるための制度です。しかし、2024年から自己負担限度額が引き上げられることで、多くの家庭にとって医療費負担が増加する可能性があります。

制度改正の背景

- 高齢化の進展と医療技術の向上により、医療費全体が増加。

- 国の財政負担を軽減するため、制度の見直しが必要とされました。

- 結果として、現役世代が負担の一部を肩代わりする形に。

この変更は、医療費への備えを考えるきっかけとなります。貯蓄だけで対応するのは難しい場合、投資を通じて効率的に資産を増やす必要が出てきます。

\当サイトおすすめ証券会社/

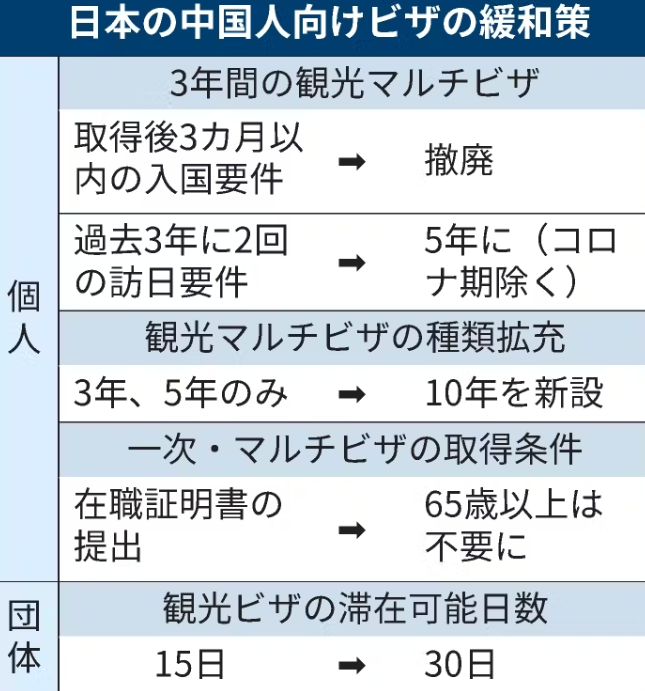

2. 中国富裕層に10年観光ビザ新設:メリットと問題点

10年観光ビザ新設の背景

中国の経済発展を受け、富裕層を日本に呼び込む政策が注目されています。10年観光ビザの新設により、中国人観光客が日本での長期滞在や頻繁な訪問を可能にし、観光業や小売業の活性化が期待されています。中国人訪日客の消費額は他国の観光客に比べて高い傾向があり、地方経済への貢献も大きいです。

問題視される医療費ただ乗りの現状

一方で、中国人観光客が日本の医療費にただ乗りしている問題も報告されています。一部の訪日客が短期滞在ビザを利用し、高額な医療を受けた後に医療費を支払わず帰国するケースがあり、医療機関や保険制度に影響を及ぼしています。

参考例:

- 訪日中に緊急医療を受けた外国人の未払い問題(URL参照)

- 国民健康保険への不正加入が指摘されるケースもあり、日本人の負担増につながっています。

政策の効果と課題のバランス

このような課題を抱えながらも、10年ビザ政策には日本経済にメリットもあります。今後は、外国人医療費問題に対処するための仕組み作りが求められるでしょう。

3. 現役世代が新NISAを選ぶべき理由とは

現役世代が新NISAを選ぶ理由は明確です。医療費負担の増加や物価上昇に対応するためには、収入の一部を投資に回し、効率よく資産を増やす必要があります。

新NISAが現役世代に合う理由

- 安定した非課税制度

新NISAは年間360万円までの投資枠があり、運用益が非課税です。これにより、長期的な資産形成が可能になります。 - 長期的な視点での資産成長

非課税期間が無期限であるため、時間を味方にした複利運用が魅力的です。

社会の変化に対応する資産形成

高額療養費制度の改正や観光政策の変化が進む中、自助努力で経済的安定を図る必要があります。新NISAは、こうした背景に適した資産形成ツールです。

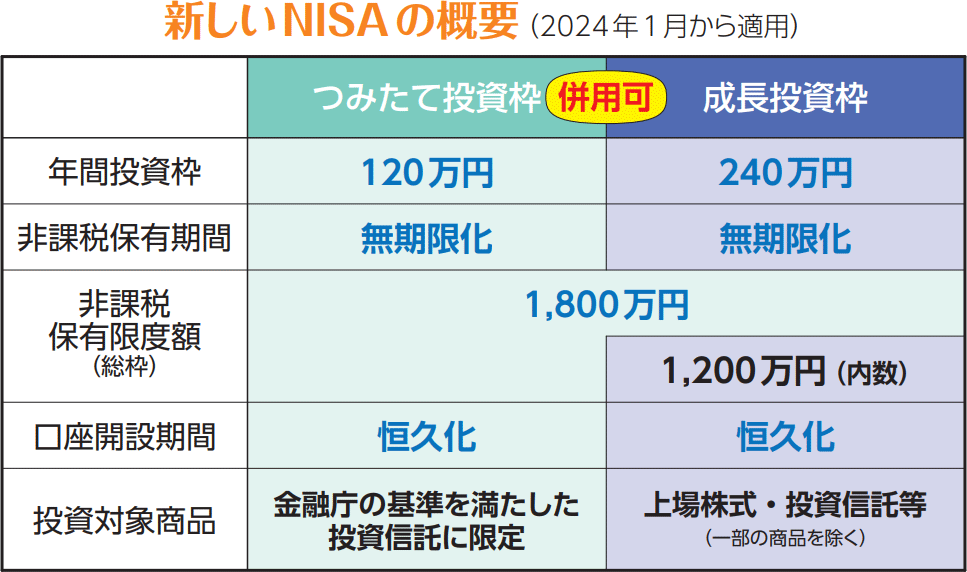

4. 新NISAの基本的な仕組みと投資メリット

新NISAの基礎知識

新NISAは、2024年から開始された投資制度で、以下の特徴を持ちます:

- 投資上限額:年間最大360万円(成長投資枠と積立投資枠を含む)。

- 対象年齢:18歳以上(1月1日時点の年齢)。

- 非課税期間:無期限。

メリット

- 多様な投資対象

成長投資枠では株式やETF、REITへの投資が可能です。 - 柔軟な活用方法

積立投資枠は少額から始められ、初心者にも優しい設計です。

\当サイトおすすめ証券会社/

5. 新NISAを活用した資産防衛の具体的な方法

新NISAを効果的に活用するには、計画的かつ戦略的な投資が欠かせません。この章では、新NISAを使った資産防衛の方法を具体的に解説します。

積立投資の活用:リスク分散の基本

積立投資は、価格変動リスクを抑えながら資産を増やすのに最適な方法です。毎月一定額を投資することで、価格が高いときには少量、価格が安いときには多く買い付ける「ドルコスト平均法」が自動的に働きます。

例:毎月3万円を積み立てた場合のシミュレーション

- 10年間運用:総投資額360万円 → 資産評価額約450万円(年利5%の場合)。

- 20年間運用:総投資額720万円 → 資産評価額約1,200万円。

分散投資でリスクを最小化

資産を複数に分散することで、個別リスクを軽減することができます。新NISAでは、成長投資枠と積立投資枠を使い分けることで、分散投資を実現しやすくなっています。

分散投資の例

- 国内株式:日本経済の成長に直接連動。

- 海外ETF:米国市場や新興国市場への投資でグローバルな成長を取り込む。

- 債券型投資信託:株式の値動きを補う安定的な資産。

長期投資で複利効果を活用

複利とは、元本に対する利息がさらに次の利息を生む仕組みです。新NISAの無期限非課税期間は、この複利効果を最大限に活用する絶好の機会を提供します。

複利の効果を実感するシミュレーション

- 年間360万円を10年間運用した場合(年利5%):資産総額約4,700万円。

- さらに20年間運用すると、資産総額は約8,500万円に達する可能性があります。

ポートフォリオ例:リスクとリターンのバランス

| 資産クラス | 割合 | リスクレベル | 期待リターン |

|---|---|---|---|

| 国内株式 | 30% | 中 | 4〜6% |

| 海外ETF | 40% | 高 | 6〜8% |

| 投資信託(低リスク型) | 30% | 低 | 2〜4% |

これらを組み合わせることで、リスクを管理しつつ効率的に資産を増やすことができます。

プロからのアドバイスを活用

資産運用に自信がない方は、証券会社や金融機関の専門家に相談するのも良い方法です。プロが提供する運用シミュレーションを活用することで、自身の目標に合ったポートフォリオを構築できます。

\当サイトおすすめ証券会社/

6. まとめ:今すぐ始めるべき新NISAでの資産形成

新NISAは、現役世代にとって非常に有用な資産形成ツールです。以下に、これまでのポイントを振り返りながら、さらに深掘りします。

新NISAで自己防衛する理由

社会保障制度の見直しや物価上昇により、将来の生活を守るためには「自助努力」が必要不可欠です。新NISAを活用することで、非課税の恩恵を受けながら資産を長期的に育てることが可能です。

始めるタイミングは「今」

投資は「早く始めるほど有利」だと言われています。複利の効果は時間が味方になります。例えば、30歳から始める場合と40歳から始める場合では、20年後の資産総額に大きな差が生じます。

例:30歳から月3万円を20年間運用した場合

- 総投資額:720万円 → 資産評価額約1,200万円(年利5%の場合)。

40歳から始めた場合

- 総投資額:360万円 → 資産評価額約540万円(年利5%の場合)。

新NISAを始めるための簡単なステップ

- 証券会社の選択

新NISAに対応した証券会社を選びます。手数料や取り扱い商品の幅を比較しましょう。 - 口座開設

必要な書類を準備し、オンラインで申し込みが可能です。通常、数日で手続きが完了します。 - 積立設定

積立投資枠を活用する場合は、月々の積立金額を設定します。少額から始められるので初心者にも安心です。

未来への投資を楽しもう

投資はリスクを伴いますが、計画的に進めることで、将来の安心を手に入れる手段となります。新NISAを活用すれば、経済的な自立を実現するための一歩を踏み出すことができます。

新NISAは未来への架け橋

2024年以降、私たちの生活はより大きな変化を迎えます。高額療養費制度の改正や外国人観光政策の影響を考慮すると、自らの手で資産を築き、守る必要性が高まっています。新NISAはそのための「架け橋」として、特に現役世代にとって有力な選択肢となるでしょう。

将来への備えを始めるために、まずは新NISAの詳細を理解し、できるだけ早く行動に移しましょう。「今」始めることで得られる恩恵は、将来の安心へとつながります。

\当サイトおすすめ証券会社/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券