2025年は、資産運用において大きな転換点となる年です。その理由の一つが「新NISA制度」の本格的な普及です。新NISAは、非課税期間が無期限となり、年間投資可能額が360万円へと大幅に拡大され、多くの投資家にとって魅力的な選択肢となっています。

さらに、昨今の社会的な背景も無視できません。高額療養費制度の自己負担限度額引き上げや、中国富裕層向けの観光ビザ新設といった政策の影響で、家計を取り巻く環境が急速に変化しています。このような時代だからこそ、新NISAを活用し、将来に備えた自己防衛を行うことが求められています。

本記事では、2025年から資産運用を始めたいと考える方々に向け、新NISAの基本情報や注目ポイント、高配当株の可能性、そして資産運用における「50-50戦略」について詳しく解説します。ぜひ参考にして、賢い資産形成をスタートさせてください。

→iDeCo改悪?2025年の税制改正で新NISAを選ぶべき理由を解説

→オール・カントリーが5兆円を突破!新NISAと相性抜群の理由を徹底解説

→楽天米国貸株と新NISA徹底比較!どちらが長期投資に最適?

\当サイトおすすめ証券会社/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券

目次

- 新NISAの基本情報と2025年の注目点

- 高配当株が注目される背景とは?

- 新NISAの「資産運用50-50戦略」とは

- 庶民が新NISAを活用すべき理由

- 新NISAの始め方と注意点

第1章:新NISAの基本情報と2025年の注目点

新NISAとは?

新NISAは、2024年からスタートした日本の新しい非課税投資制度です。これまでのつみたてNISAや一般NISAの制度を統合し、より多くの人が資産形成を行いやすい環境を整えました。その最大の特徴は、非課税期間が無期限化された点と、年間投資可能額が360万円と大幅に拡大された点にあります。これにより、長期的な資産形成が可能になり、投資初心者からベテラン投資家まで幅広い層に支持されています。

2025年に新NISAが注目される理由

2025年は新NISA制度の2年目となり、多くの投資家が制度の恩恵を実感し始める時期です。また、2025年の経済環境も新NISAへの注目を後押ししています。以下のポイントが重要です:

- 投資可能額の柔軟性

年間360万円の投資枠を使い切ることで、非課税の恩恵を最大限に活用できます。この額は、配当や売却益に課される税金を避けたい投資家にとって、大きな魅力となっています。 - 対象年齢の拡大

口座開設可能年齢が18歳以上となり、若年層の早期からの投資を後押ししています。特に、2025年に成人を迎える世代にとって、新NISAは資産運用の第一歩として最適です。

2025年に新NISAを始めるメリット

- 非課税制度の活用で将来の資産形成を加速

非課税枠を使うことで、配当や売却益の全額を再投資でき、複利の効果をより強く実感できます。 - 経済情勢の追い風

高配当株が注目される中、新NISAを利用すれば、安定的な収益を期待できる株式投資が可能です。

非課税制度と他の制度との比較

以下の表は、新NISAと旧NISAを比較したものです:

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 非課税期間 | 最大20年 | 無期限 |

| 年間投資可能額 | 最大120万円 | 最大360万円 |

| 口座開設可能年齢 | 20歳以上 | 18歳以上 |

| 投資対象 | 幅広い商品 | つみたて投資に加え幅広い商品 |

\当サイトおすすめ証券会社/

第2章:高配当株が注目される背景とは?

高配当株とは?

高配当株とは、企業の配当利回りが平均よりも高い株式を指します。特に安定した収益を上げている企業は、株主への還元として高い配当を維持する傾向があります。このような株は、長期的な資産形成を目指す投資家にとって非常に魅力的です。

注目される背景

2025年に高配当株が注目される理由として、以下の社会的・経済的な背景が挙げられます:

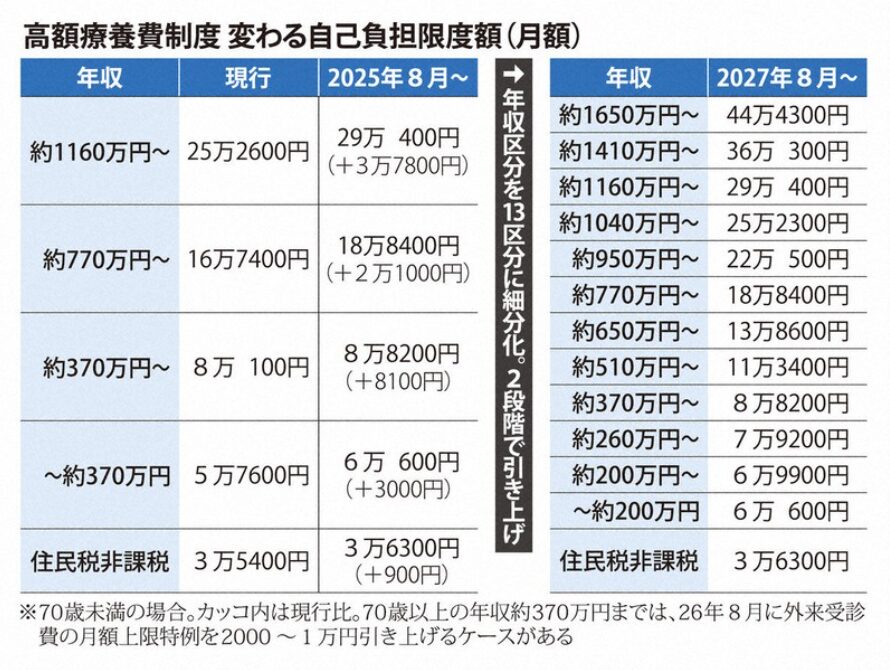

- 高額療養費制度の影響

日本では高額療養費制度の自己負担限度額が引き上げられ、医療費の負担が増加する傾向にあります。これにより、安定した収益をもたらす高配当株への関心が高まっています。特に、配当金を医療費の補填や生活費に活用する投資家が増えると予測されています。 - 中国富裕層の観光ビザ新設

中国富裕層向けの10年観光ビザが新設され、日本への資金流入が期待されています。この流れは、観光関連株や安定的な収益を見込める高配当株の価値を押し上げる要因となります。 - 低金利環境の継続

日本の低金利環境が続く中で、預貯金の利息だけでは資産を増やすことが難しくなっています。そのため、銀行預金の代わりに高配当株を選ぶ動きが加速しています。

高配当株のメリットとリスク

メリット

- 安定した配当収入が期待できる。

- 長期投資における再投資効果が大きい。

リスク

- 配当金が減配される可能性がある。

- 株価変動による資産価値の目減り。

セクター別に見る高配当株の特徴

高配当株は業種によって収益性や安定性が異なります。以下の表にまとめました:

| セクター | 特徴 | 代表例 |

|---|---|---|

| エネルギー | 高い収益性を誇り、不況にも強い | 石油・ガス企業 |

| 不動産 | 資産価値の安定性が高い | リート(REIT) |

| 金融 | 配当利回りが比較的高い | 銀行・保険企業 |

| 消費財 | 長期的に安定した収益を確保しやすい | 食品・飲料メーカー |

新NISAで高配当株を購入する利点

新NISAの非課税制度を利用することで、高配当株の配当金や売却益をまるごと再投資に回せます。これにより、複利効果を最大限に活用し、資産を効率的に増やすことが可能です。

\当サイトおすすめ証券会社/

第3章:新NISAの「資産運用50-50戦略」とは

資産運用50-50戦略とは?

「50-50戦略」とは、投資資金を安定性の高い資産と成長性の高い資産に50%ずつ配分する運用方法を指します。この戦略は、リスクとリターンのバランスを取るために効果的で、特に新NISAのような非課税制度を活用した投資に適しています。

戦略が注目される背景

2025年は経済情勢の変化が予測される中で、資産の分散投資がますます重要視されています。以下の理由で50-50戦略が注目を集めています:

- リスク分散の効果

高配当株や株式型ETFなどの成長資産と、債券やリートなどの安定資産を組み合わせることで、急激な市場変動への耐性を高められます。 - 新NISAの柔軟性を最大限に活用

年間360万円の投資枠を、この戦略に沿って配分することで、効率的かつ安定的な資産形成が可能になります。

50-50戦略の実践例

具体的な配分例を以下の表にまとめました:

| 資産クラス | 配分割合 | 主な投資対象 | 特徴 |

|---|---|---|---|

| 成長資産 | 50% | 高配当株、株式型ETF | 配当収入やキャピタルゲインを狙える |

| 安定資産 | 50% | 債券型ETF、リート(REIT) | 安定した利回りを得られる |

新NISAを活用した50-50戦略のメリット

- 非課税の恩恵

成長資産からの売却益や配当金、安定資産からの利息収入が非課税となり、資産形成の効率が高まります。 - 長期的な運用が可能

非課税期間が無期限である新NISAでは、50-50戦略のような長期投資向けの運用方法がさらに効果を発揮します。

投資初心者にも適した理由

投資初心者にとって、新NISAで50-50戦略を採用するメリットは大きいです。安定性を重視した配分により、リスクを抑えつつ資産運用を始めることができるため、初めての投資にも安心感があります。

\当サイトおすすめ証券会社/

第4章:私たちが新NISAを活用すべき理由

新NISAは私たちの資産形成を支援する制度

近年、医療費や生活費の負担増加が私たちの家計を圧迫しています。高額療養費制度の自己負担限度額引き上げにより、家計に余裕がなくなるケースも増えています。このような状況下で、新NISAは資産形成をサポートする強力なツールとして注目されています。

新NISAの最大の魅力は、非課税制度を利用して少額から投資を始められる点です。年間360万円という大きな枠を使い切れない場合でも、毎月数万円の積立からスタートできる柔軟性があります。これにより、将来の不安を軽減し、資産を少しずつ増やすことが可能です。

将来に備える自己防衛の手段

私たちが新NISAを活用すべき理由は、以下のポイントに集約されます:

- 医療費や生活費の補填に役立つ

高配当株やリートなどの投資先を選べば、配当金や利息を医療費や生活費に充てることができます。 - 長期的な安定収入の確保

新NISAは非課税期間が無期限であるため、安定的に資産を運用し続けられます。配当金や利息を再投資すれば、複利効果による資産の増加が期待できます。 - 税制メリットを最大限に活用

通常、株式や投資信託の売却益や配当金には約20%の税金が課されますが、新NISAを利用すればこれらが非課税になります。この制度を使わない手はありません。

具体例:毎月5万円を積立投資する場合

以下は、毎月5万円を高配当株とリートに分散して10年間積立投資した場合のシミュレーションです。

| 投資期間 | 毎月の積立額 | 年利(予測) | 総投資額 | 非課税での運用益 |

|---|---|---|---|---|

| 10年 | 5万円 | 5% | 600万円 | 約250万円 |

このように、非課税効果により得られる運用益が増加し、将来の生活費や医療費の補填に十分な資金を確保できます。

新NISAを使わないリスク

反対に、新NISAを利用しない場合、以下のリスクが生じます:

- 税金で資産が目減りする。

- 将来の生活費や医療費を賄う準備が不十分になる。

- 長期的な資産形成の機会を逃す。

誰でも始められる安心感

新NISAは初心者でも始めやすい制度です。つみたて投資を利用することで、投資の知識が少ない人でもリスクを抑えて資産運用を始められます。この柔軟性が、多くの人にとって新NISAを選ぶ理由となっています。

\当サイトおすすめ証券会社/