資産形成の方法として、iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)は長年、多くの人に利用されてきました。しかし、2025年度の税制改正大綱により、iDeCoの税制メリットが一部制限される「改悪」が懸念されています。一方で、新たに導入された新NISAは、非課税期間が無期限化されるなど、従来のNISAよりも多くのメリットを提供しています。

本記事では、2025年度税制改正におけるiDeCoの改悪点を解説するとともに、新NISAの特徴を比較します。特に「どちらを選ぶべきか?」という疑問に焦点を当て、新NISAがなぜおすすめかを詳しく説明します。資産形成をこれから始める方、または現行の制度に迷いがある方にとって、この記事が参考になれば幸いです。

こちらも人気記事

→新NISAで自己防衛を!高額療養費の自己負担額引き上げの一方で中国富裕層に10年観光ビザ新設?

→新NISA運用益7割超が実現!「毎月1・3・5万円」の20年積立でどれくらい増える?

→2025年から解禁!新NISA活用法:複数口座保有で賢く投資する方法と成功のコツ

→オール・カントリーが5兆円を突破!新NISAと相性抜群の理由を徹底解説

→【利益最大化】50年データが証明!新NISAは年初一括投資と積立どちらが最適か?

目次

- iDeCo改悪の背景と2025年度税制改正の概要

- iDeCoの掛け金上限引き上げとその影響

- 新NISAとiDeCoの比較:どちらを選ぶべきか?

- 新NISAを選ぶべき3つの理由

- iDeCoより新NISAが優れている理由

1. iDeCo改悪の背景と2025年度税制改正の概要

2025年度の税制改正大綱において、iDeCo(個人型確定拠出年金)は一見、掛け金上限が引き上げられるという改善案が含まれています。しかし、これに伴う税制上の変更が「改悪」と受け止められる要因となっています。

まず、税制改正の背景として挙げられるのは、少子高齢化による年金制度の持続可能性を確保する必要性です。政府は個人の資産形成を支援する目的でiDeCoの利用を推進していますが、新たな税制改正案では退職所得控除のステルス改悪が含まれており、多くの利用者にとって不利な内容となっています。

特に以下の2点が問題視されています:

- 退職所得控除の縮小:積み立てた資金を受け取る際の税負担が増加する可能性。

- 受け取り時の課税強化:長期積み立てのメリットを享受するハードルが高まる。

このような背景を考慮すると、従来のiDeCoの魅力が薄れ、別の資産形成手段である新NISAに注目が集まっています。

\新NISAを始めるならこの2択!/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券

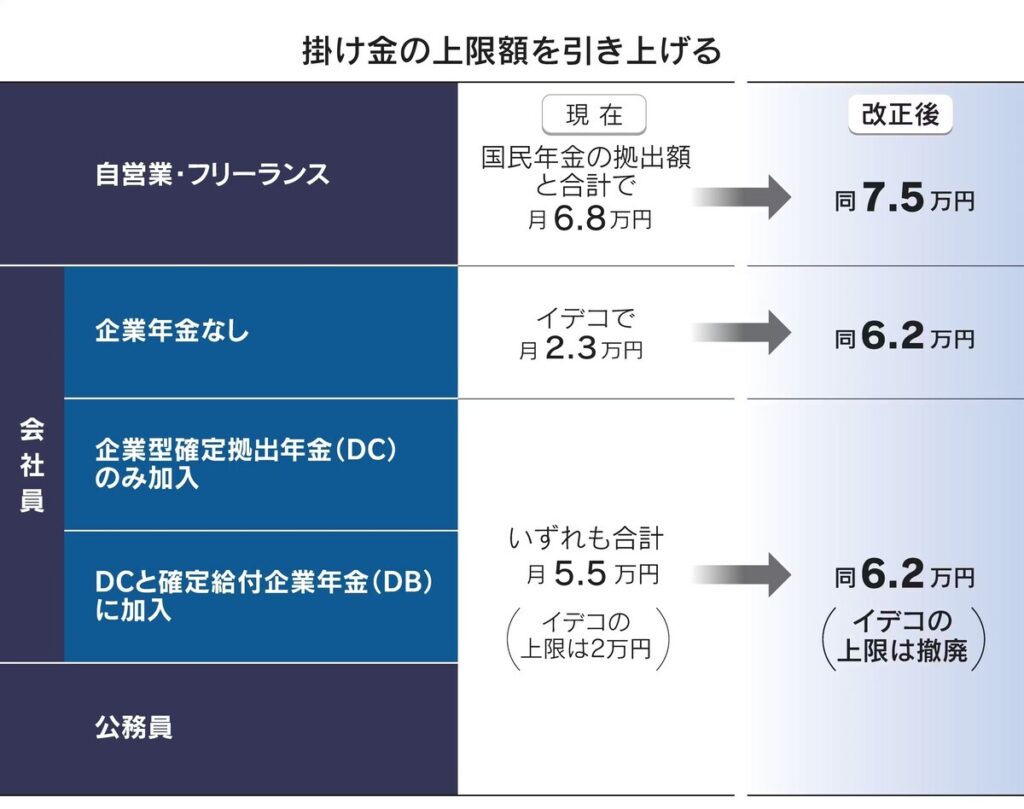

2. iDeCoの掛け金上限引き上げとその影響

2025年度税制改正大綱では、iDeCoの掛け金上限が引き上げられることが大きな変更点として挙げられています。この改正は、一見すると利用者にとってメリットのように感じられますが、実際には複数の側面で影響があります。

掛け金上限の引き上げ内容

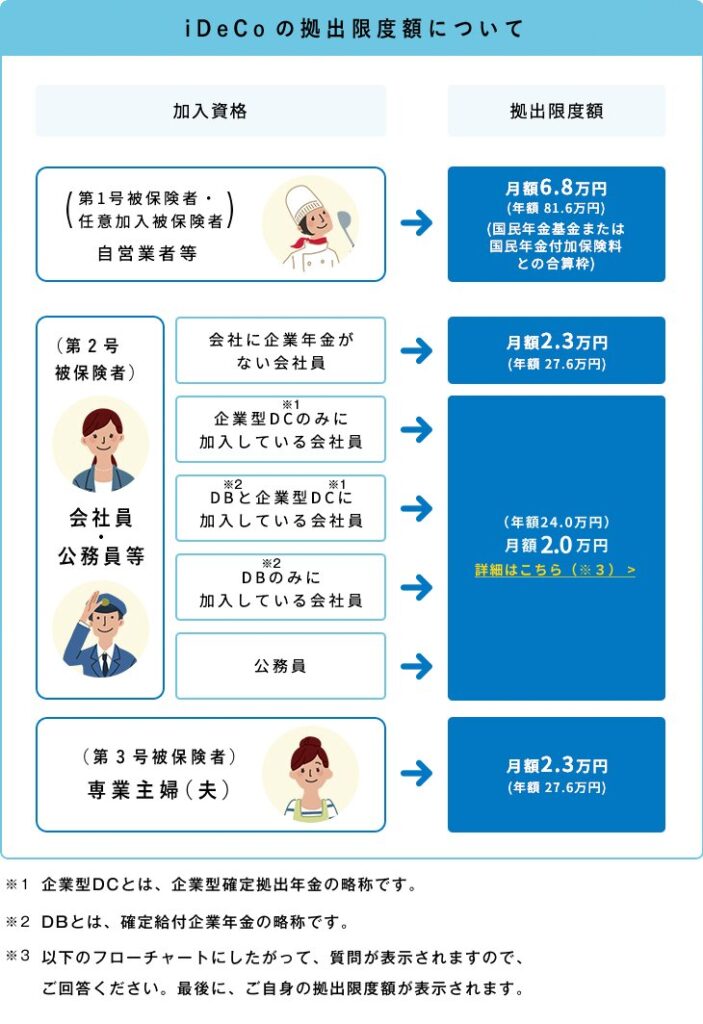

現在、iDeCoの掛け金上限は加入者の職業や加入状況に応じて異なり、以下のように設定されています:

- 会社員(企業年金加入なし):月23,000円

- 公務員:月12,000円

- 専業主婦(夫):月23,000円

税制改正後には、この上限が一部引き上げられる予定です。例えば、企業年金に加入していない会社員の上限が30,000円に増えることが検討されています。

増額の意義と課題

掛け金上限の引き上げは、資産形成を進めたい利用者にとってポジティブな面もあります。特に、高所得者が税制メリットを活用して効率よく積み立てを行うことができる点は魅力的です。

一方で、以下の課題も指摘されています:

- 受け取り時の税負担の増加

掛け金の増額に伴い、受け取り時に課される税金が増える可能性があります。特に退職所得控除の縮小が進む中で、この影響は顕著になるでしょう。 - 掛け金を増やせるのは一部の層のみ

増額された掛け金を負担できるのは、高所得者層に限られるため、制度の公平性に疑問を持つ声もあります。

iDeCoの将来性と新NISAの選択肢

これらの点を踏まえると、iDeCoの掛け金引き上げはすべての利用者にメリットがあるわけではありません。一方、新NISAは非課税期間が無期限で、年間360万円という投資枠の拡大が魅力的です。次章では、iDeCoと新NISAの比較を通じて、どちらが資産形成に適しているかを詳しく解説していきますね!

\新NISAを始めるならこの2択!/

3. 新NISAとiDeCoの比較:どちらを選ぶべきか?

新NISAとiDeCoは、どちらも個人の資産形成を支援する重要な制度です。しかし、具体的な特徴や利用シーンに応じて、どちらを選ぶべきかは異なります。ここでは、それぞれのメリット・デメリットを比較しながら、適切な選択肢について考察します。

新NISAの特徴

新NISAの主な特徴は以下の通りです:

- 年間投資枠の拡大

年間360万円(成長投資枠:240万円、つみたて投資枠:120万円)の投資が可能で、従来のNISAに比べて大幅に拡大されています。 - 非課税期間の無期限化

従来のNISAでは最大20年間の非課税期間が設けられていましたが、新NISAでは無期限となり、長期投資に適した制度となっています。 - 対象年齢の拡大

18歳以上(1月1日時点での年齢基準)で口座開設が可能。幅広い層に利用の機会が提供されます。

iDeCoの特徴

一方、iDeCoには以下のような特徴があります:

- 掛け金の所得控除

掛け金全額が所得控除の対象となり、所得税や住民税の負担を軽減できます。 - 受け取り時の制約

原則60歳以降でしか受け取りができず、中途解約が不可能なため、資金の流動性が低いというデメリットがあります。 - 運用商品が限定的

金融機関ごとに運用商品の選択肢が異なり、投資信託などに限定されることが多いです。

新NISAとiDeCoの比較表

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 年間投資枠 | 360万円 | 最大81.6万円(職業により異なる) |

| 非課税期間 | 無期限 | 運用中のみ非課税 |

| 対象年齢 | 18歳以上 | 20歳以上(※) |

| 所得控除 | なし | 掛け金全額が対象 |

| 受け取り時の課税 | 非課税 | 退職所得控除など課税あり |

| 資金の流動性 | 高い | 低い |

※iDeCoの対象年齢は法改正により拡大される可能性があります。

どちらを選ぶべきか?

- 流動性を重視する場合:新NISAがおすすめです。自由に資金を引き出せるため、ライフステージの変化に柔軟に対応できます。

- 所得控除を最大限活用したい場合:iDeCoが有利です。特に高所得者には税制メリットが大きいです。

\新NISAを始めるならこの2択!/

![]()

![]()

4. 新NISAを選ぶべき3つの理由

新NISAは、2024年から導入される新しい投資制度として、iDeCoに比べて多くの面で優れています。ここでは、新NISAを選ぶべき理由を3つの観点から詳しく解説します。

1. 非課税期間が無期限である

新NISAの最大の魅力は、非課税期間が無期限である点です。これにより、投資家は長期にわたる複利効果を最大限に活用できます。例えば、20年以上にわたり投資を続けることで、元本が着実に増加するだけでなく、非課税の恩恵を受けながら利益を積み重ねることが可能です。

一方、iDeCoは運用中の非課税メリットがありますが、受け取り時に課税される点で制約が強く、特に長期間運用を考えている人にとっては不利となります。

2. 資金の流動性が高い

新NISAは、いつでも資金を引き出せる点でiDeCoよりも柔軟性があります。例えば、ライフステージの変化に応じて投資を調整したい場合や、急な資金が必要になった場合でも、新NISAなら対応が可能です。

一方、iDeCoは原則60歳まで引き出しができないため、途中解約が必要な状況には適していません。これは特に若年層や不確実な未来に備えたい人々にとって、大きなデメリットと言えます。

3. 投資枠の拡大と商品選択の自由度

新NISAは年間投資枠が360万円と大きく、幅広い投資戦略を実現できます。また、成長投資枠やつみたて投資枠を自由に組み合わせることができるため、リスク許容度や目標に応じた柔軟な運用が可能です。

さらに、新NISAでは株式やETFなど、豊富な投資商品を選択できる点も大きなメリットです。これに対し、iDeCoは投資信託に限定されることが多く、商品選択の自由度が低い傾向があります。

新NISAが特に向いている人

- 長期的に資産を増やしたい人

- 急な資金需要に対応したい人

- 幅広い投資商品にアクセスしたい人

これらの理由から、iDeCoよりも新NISAの方が多くの人にとって魅力的な選択肢となることの方が多いのではないでしょうか。

\新NISAを始めるならこの2択!/

5. iDeCoより新NISAが優れている理由

これまでの章で、新NISAとiDeCoの特徴や比較、新NISAを選ぶべき理由について詳しく解説してきました。それらを踏まえ、最終的な結論として新NISAを選択すべきポイントを再確認します。

新NISAの総合的な魅力

- 非課税期間の無期限化

投資利益に課税されない新NISAの仕組みは、長期的な資産形成において強力なアドバンテージとなります。時間を味方につけた複利効果を最大限に活用できる点は、他の制度にはない独自のメリットです。 - 資金の流動性と自由度

新NISAでは、資金が必要な時にいつでも引き出せる柔軟性があり、ライフプランの変化にも対応できます。この点は、途中解約が制限されるiDeCoとは大きく異なる特徴です。 - 幅広い投資商品と投資枠の拡大

年間360万円という大きな投資枠と、多様な投資商品の選択肢は、初心者から経験豊富な投資家まで幅広い層に対応しています。

iDeCoの位置づけと注意点

一方で、iDeCoには所得控除という大きなメリットがあります。しかし、受け取り時の課税や資金の流動性が低い点は注意が必要です。特に、老後資産形成を目的としているものの、予期せぬ資金需要に対応できないリスクを抱えていることを理解する必要があります。

新NISAを選ぶことで得られる未来

新NISAは、老後だけでなく現役世代にも柔軟に対応できる資産形成の選択肢として、今後ますます重要性を増すと考えられます。その非課税枠の拡大と無期限化は、どのライフステージにおいても利用者にとってメリットのある制度です。

iDeCoと比較した場合、新NISAは「いつでも使える柔軟性」と「長期的な資産増加」を兼ね備えており、現代の多様なニーズに応える制度として最適です。

\新NISAを始めるならこの2択!/

まとめ

- iDeCoは所得控除が魅力的ですが、受け取り時の課税や資金流動性の低さが課題です。

- 一方、新NISAは非課税期間の無期限化、投資枠の拡大、資金の柔軟な引き出しが可能で、総合的に優れています。

これまでの内容をまとめると、新NISAとiDeCoにはそれぞれ特徴がありますが、総合的に考えると新NISAの方が多くの人にとって魅力的な選択肢です。

新NISAは、非課税期間が無期限で、急にお金が必要になった時にも自由に引き出せる柔軟性が最大の魅力。また、年間投資枠が360万円と広く、様々な投資商品を選べるので、初心者でも経験者でも使いやすい制度です。

一方で、iDeCoは税金の節約には効果的ですが、60歳まで引き出せない制約があるため、長期間資金を固定するのが不安な方には向いていません。

「老後の資産づくりは大事だけど、今の生活も大切にしたい!」という方にとって、新NISAはピッタリな制度です。ぜひ、この記事を参考にして、あなたに合った資産形成の第一歩を踏み出してみてください!

\新NISAを始めるならこの2択!/

詳しい新NISA口座の開設方法は以下の記事に紹介しています

SBI証券

楽天証券