シニア世代の「シンニーア」が急増中!新NISAを活用して賢く資産を増やす方法を徹底解説

近年、シニア世代を中心に新NISAを活用した資産運用に取り組む人々が急激に増えています。このように、新NISAを使って積極的に資産を運用するシニア世代のことを、最近では親しみを込めて「シンニーア」と呼ぶようになりました。

新NISAは、年間360万円まで非課税で投資ができ、その非課税期間も無期限となったことで、シニア世代にとって非常に魅力的な資産形成手段となっています。特に、これから老後を迎える方や、すでにリタイア後の生活を始めている方にとっては、老後資金をより効率よく増やし、安心して人生を楽しむための心強い味方となっているのです。

しかし、「新NISAって難しそう…」と不安に感じているシニアの方も多いでしょう。そこでこの記事では、新NISAの基礎知識から具体的なメリット、シンニーアに最適な運用方法、さらに注意点までを分かりやすく徹底解説していきます。

あなたも「シンニーア」の仲間入りをして、安心で豊かな老後資産を作りませんか?

目次

- 1. 今話題の「シンニーア」とは?シニア世代の新NISA活用が急増中の背景

- 2. シニア世代が新NISAを活用すべき5つのメリット

- 3. シンニーアにおすすめ!新NISAを使った資産運用法と投資商品

- 4. 新NISAでシニアが気を付けるべき注意点と失敗例

- 5. まとめ:シンニーアとして新NISAで安心の老後資産を作ろう

こちらも人気記事

→iDeCo改悪?2025年の税制改正で新NISAを選ぶべき理由を解説

→新NISA運用益7割超が実現!「毎月1・3・5万円」の20年積立でどれくらい増える?

→富裕層【スーパーパワーファミリー】はこうして生まれる!新NISAを活用した資産形成術

→【資産40億円ニート】マサニーの成功秘話!新NISAと節約術で資産形成!?食費は1万円!

\当サイトおすすめ証券会社/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券

1. 今話題の「シンニーア」とは?シニア世代の新NISA活用が急増中の背景

「シンニーア」とはどのような人たち?

最近よく耳にするようになった「シンニーア」とは、「シニア」と「新NISA」を組み合わせた造語で、主に新NISAを活用して資産運用を積極的に行うシニア世代を指します。

特に、定年後の豊かな老後生活を目指すシニア層や、リタイア後も積極的に社会との接点を持ちながら自立した生活を送りたいという意欲的な高齢者たちが「シンニーア」として増えてきています。

これまで投資にあまり関心がなかった人たちも、新NISAをきっかけに投資にチャレンジするケースが多く、その勢いは年々加速しています。

なぜシニアが新NISAを始めるのか?急増の背景を解説

なぜ今シニア世代がこれほど新NISAに注目しているのでしょうか?その背景には主に次のような理由があります。

- 老後の生活資金への不安:日本では平均寿命が延び、老後資金の確保が課題となっています。退職金や年金だけでは老後生活を十分に支えられない可能性があることから、新NISAによる資産運用を検討する人が増えているのです。

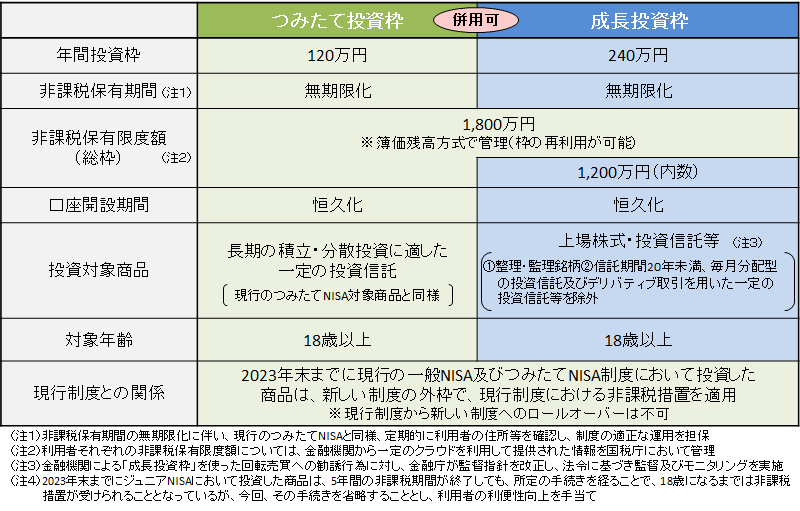

- 新NISAの非課税枠の魅力:2024年から始まった新NISAは年間360万円の投資枠が非課税で、さらに非課税期間も無期限に拡大されました。このメリットが老後資産を形成する上で非常に有効と認知されているためです。

- 投資への心理的な抵抗感の減少:新NISAは仕組みがシンプルでわかりやすく、証券会社や金融機関でもシニア向けのサポートを強化しています。そのため投資経験のないシニア世代でも比較的安心して始められる環境が整っています。

以下は新NISAに魅力を感じているシニア世代の主な声を表にまとめたものです。

| シニア世代の意見 | 主な理由 |

|---|---|

| 年金だけでは不安だから | 長寿化で老後資金の不安が強まっているため |

| 非課税期間が無期限なのが魅力的 | 長期運用ができるため資産が増えやすいから |

| 退職金を効率よく運用したい | 新NISAは年間360万円の投資枠があり、資産運用に最適だから |

このような理由から、新NISAを活用して資産形成に積極的に取り組むシニア世代の「シンニーア」が今、急増しているのです。

2. シニア世代が新NISAを活用すべき5つのメリット

シニア世代の間で新NISAが大きな注目を集めているのは、老後資産を安全に効率よく増やせるメリットがあるからです。ここでは、シンニーアが新NISAを活用すべき主な5つのメリットについて、詳しく解説していきましょう。

①非課税期間が無期限で、じっくり資産形成が可能

新NISAの最大の魅力の一つは、非課税期間が無期限である点です。従来のNISAは非課税期間が5年と限定されていましたが、新NISAは無期限となりました。シニア世代にとって、長期的な資産形成ができ、じっくりと腰を据えて投資ができることは非常に魅力的です。

②年間360万円の大きな投資枠を活用できる

新NISAでは年間の投資枠が360万円と従来のNISAに比べ大幅に拡大しています。そのため、退職金や預貯金を運用するのにも適しており、老後の資産形成を加速させることができます。

③長寿化時代の老後資金不足を防げる

日本では長寿化が進み、老後資金の不足が社会問題となっています。年金だけに頼らず、新NISAで資産運用を始めることで、将来への不安を大幅に軽減できます。特にインフレへの対策にもなるため、資産価値の目減りを防げるメリットもありますね。

④相続や贈与にもメリットが多い

新NISAで運用した資産は、相続や贈与の際にもメリットがあります。非課税運用期間が無期限のため、運用中に出た利益を次世代に渡す際にも非課税で受け継ぐことが可能です。資産を有効に次世代へ残したいシニア世代にはぴったりの制度です。

⑤少額から簡単に始められ、管理も楽

新NISAは投資初心者やシニア世代にも優しく設計されています。投資は100円や1000円という少額から簡単にスタートでき、証券会社が運用状況や資産管理をサポートしてくれるため、安心して続けられるのも大きなポイントです。

これら5つのメリットを最大限に活かすことで、シニア世代も無理なく安心して資産形成を行うことができるのです。

3. シンニーアにおすすめ!新NISAを使った資産運用法と投資商品

シニア世代の「シンニーア」が新NISAを活用する際には、特に安全性を重視した運用が求められます。ここでは、シンニーアに最適な資産運用の具体的な方法と、おすすめの投資商品をご紹介していきます。

安定志向のシニア向け投資信託の選び方

シニア世代は、資産を守りながら緩やかな成長を目指す安定志向の運用がおすすめです。特に以下のような特徴を持つ投資信託を選ぶとよいでしょう。

- バランス型投資信託:株式・債券・不動産など複数資産に分散投資してリスクを抑えます。

- 国内債券型投資信託:価格変動が小さく、安定した利回りを狙えます。

- インデックスファンド:低コストで市場全体の動きに連動し、初心者でもわかりやすく運用が可能です。

リスクを抑える分散投資の具体例

シニア世代が安心して運用を続けるためには、投資資産を適切に分散させることが重要です。具体的な分散投資のポートフォリオ例を以下にまとめましたので、参考にしてください。

| 資産タイプ | 割合(例) | 投資商品の例 |

|---|---|---|

| 国内株式 | 30% | 日経225連動型インデックスファンド |

| 国内債券 | 30% | 国内債券型投資信託 |

| 海外株式 | 20% | 先進国株式インデックスファンド |

| 海外債券 | 20% | 先進国債券インデックスファンド |

このような分散投資を新NISA口座で行えば、価格変動リスクを抑えながら安定的な資産形成を目指すことができます。

定期的に利益確定する出口戦略

シンニーアの資産運用では、定期的に利益確定を行うことも重要です。新NISAは非課税で運用できますが、利益を定期的に確定して現金化することで、生活資金として有効活用できます。

例えば、「毎年一定額を利益確定して現金化する」などのルールを決めると、資産運用と日常生活資金のバランスが取れますね。特に長期的に無理のない範囲で利益確定を計画することが、安心して資産運用を継続するポイントです。

以上のような方法を参考に、新NISAをうまく活用して、安心で堅実な資産運用を進めましょう。

\当サイトおすすめ証券会社/

4. 新NISAでシニアが気を付けるべき注意点と失敗例

新NISAを活用する「シンニーア」が増える一方で、シニア世代特有の注意点や、実際の失敗例も報告されています。安心して資産運用を続けるために、シニアが特に気を付けるべきポイントを確認しましょう。

シニア世代特有の投資リスクとは?

シニア世代が気を付けるべき投資リスクとして以下のようなものがあります。

- 資産の流動性不足:老後資金を投資に回しすぎると、急な出費に対応できないリスクがあります。新NISAを利用しつつ、現金や預貯金も一定割合確保しましょう。

- 短期間での利益を求めすぎる:老後資金に不安を抱えるあまり、無理なリスクを取るシニアも少なくありません。新NISAは長期的な運用を前提とする制度なので、焦らずじっくりと運用しましょう。

- 情報収集不足:新NISAや投資商品の仕組みをよく理解せずに投資を始めると、予想外の損失を招くことがあります。わからない点は金融機関にしっかり相談しましょう。

新NISA口座開設時の年齢要件の注意点(シニア向け解説)

新NISA口座の開設は、原則として18歳以上であれば誰でも可能ですが、特にシニア世代は年齢基準に注意が必要です。新NISAの年齢要件は「その年の1月1日時点での年齢」で判断されます。

具体的には以下の通りです。

- 例えば、現在64歳であっても、その年の1月1日時点ではまだ63歳だった場合、開設時の年齢は63歳とみなされます。

- 年齢に基づく特定の条件はありませんが、口座開設後の運用期間が長ければ長いほど、非課税効果が高まります。60代・70代の方も安心して長期運用できるのが新NISAの魅力ですね。

年齢要件の詳細や個別ケースは金融機関や公式HPでも確認できますので、不安な場合は口座開設前に必ず確認するようにしましょう。

実際にあったシニア世代の新NISA失敗例と回避方法

次に、シニア世代で実際に報告されている失敗例とその回避方法を表で紹介します。

| 失敗例 | 原因 | 回避方法 |

|---|---|---|

| 投資商品が複雑で理解できなかった | 金融機関のすすめる商品を十分理解せず購入した | シンプルなインデックスファンドや国内債券型ファンドを選ぶ |

| 短期で損失を出してしまった | 短期間で利益を出そうと高リスクな商品に投資した | リスクが少なく長期運用向けの商品を選ぶ |

| 急な出費があり投資資金を引き出すことに | 手持ち現金を考えず投資額を大きくしすぎた | 日常生活資金や緊急用資金を確保し、余裕資金で投資する |

上記のような失敗例から学び、シニア世代に最適なリスク管理と運用方法を心掛けることで、新NISAを安心して活用できるでしょう。

5. まとめ:シンニーアとして新NISAで安心の老後資産を作ろう

ここまで、「シンニーア」という新たなトレンドを通じて、新NISAがシニア世代の資産運用にいかに適しているかを詳しく見てきました。最後に、新NISAを活用したシニア世代の資産形成のポイントをもう一度まとめておきましょう。

新NISA活用で老後資産形成の安心感を得る

新NISAの大きな魅力は、非課税期間が無期限で、年間360万円というゆとりある投資枠を活用して、じっくりと資産形成ができることです。老後の資金に不安を抱えるシニア世代こそ、新NISAを活用すれば、老後資金への不安が軽減され、安心感を得ることができます。

今日から始められる簡単な資産運用

新NISAは特別な投資経験がなくても、簡単に始めることができます。少額からスタートできるため、投資初心者でも無理なく続けられます。まずは100円や1,000円から始め、慣れてきたら徐々に投資額を増やすのも良い方法です。

シンニーアが資産運用を成功させるための心得

新NISAを使った資産運用を成功させるためには、以下のポイントを心がけることが大切です。

- 分散投資を意識する:投資資産を国内外や株式・債券など複数に分散してリスクを抑える。

- 長期的な視点で運用する:短期的な価格変動に一喜一憂せず、長期運用を前提に資産形成を行う。

- 定期的な運用状況チェック:半年~1年ごとに資産状況を確認し、必要に応じて投資商品を見直す。

これらを実践することで、安心・安全な資産運用が可能となり、より豊かな老後を過ごすことができます。

シンニーアとして新しい人生を楽しもう!

人生100年時代と言われる現在、新NISAを活用するシニア世代はこれからますます増えるでしょう。資産運用で得られた余裕を活かして、趣味や旅行、家族との時間など、自分の人生をより豊かに楽しむことが大切です。

あなたも新NISAを上手に活用し、「シンニーア」として安心で充実した老後資産を築いていきましょう。

こちらも人気記事

→iDeCo改悪?2025年の税制改正で新NISAを選ぶべき理由を解説

→新NISA運用益7割超が実現!「毎月1・3・5万円」の20年積立でどれくらい増える?

→富裕層【スーパーパワーファミリー】はこうして生まれる!新NISAを活用した資産形成術

→【資産40億円ニート】マサニーの成功秘話!新NISAと節約術で資産形成!?食費は1万円!

\当サイトおすすめ証券会社/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券