「プラチナNISA」と「こども支援NISA」の違いは?資産形成&取り崩し戦略を詳しく紹介

2024年から始まった新NISA制度に続き、「プラチナNISA」や「こども支援NISA」といった新たな枠組みが登場し、ますます多様な資産形成の選択肢が広がっています。これらの制度は、世代やライフステージに応じた運用スタイルを可能にし、それぞれに合った資産形成・資産活用を実現できるのが特徴です。

中でも「プラチナNISA」は、退職後も資産を運用しながら取り崩すという、いわば“使いながら増やす”新しい資産活用のスタイルとして注目されています。一方で、「こども支援NISA」は、子どもの将来に向けて早期から積み立て投資を行う制度として設計されており、教育資金や独立支援に活用できます。

とはいえ、制度の仕組みや違いがわかりにくく、「結局、自分にはどちらが合っているのか?」と迷っている方も多いのではないでしょうか。

この記事では、プラチナNISAとこども支援NISAの基本的な内容から違い、活用例、そしてそれぞれの制度を賢く使いこなすための戦略までをわかりやすく解説します。あなたの資産形成やライフプランにぴったりの制度を見つける参考にしてください。

こちらも人気記事

→iDeCo改悪?2025年の税制改正で新NISAを選ぶべき理由を解説

→新NISA運用益7割超が実現!「毎月1・3・5万円」の20年積立でどれくらい増える?

→富裕層【スーパーパワーファミリー】はこうして生まれる!新NISAを活用した資産形成術

→【資産40億円ニート】マサニーの成功秘話!新NISAと節約術で資産形成!?食費は1万円!

\当サイトおすすめ証券会社/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券

目次

- 1. 「プラチナNISA」と「こども支援NISA」の基本を理解しよう

- 2. 徹底比較!プラチナNISAとこども支援NISAの違いはどこ?

- 3. プラチナNISAで資産形成&取り崩し戦略を賢く実践する方法

- 4. こども支援NISAを使った資産形成戦略をわかりやすく解説

- 5. どちらを選ぶ?プラチナNISAとこども支援NISAを選択する際のポイント

- 6. まとめ:あなたに最適なNISAで資産形成&運用を始めよう

1. 「プラチナNISA」と「こども支援NISA」の基本を理解しよう

2024年からスタートした新NISA制度は、多様なライフスタイルに合わせた資産形成を支援するべく、さらなる進化を遂げようとしています。その代表的な新制度が「プラチナNISA」と「こども支援NISA」です。

プラチナNISAとは?

プラチナNISAは、主に高齢者やリタイア世代など、資産を「運用しながら取り崩す」ことを前提とした制度です。通常の新NISAが積立や資産の増加を目的としているのに対し、プラチナNISAはその資産を“使いながら活かす”という新しい考え方に基づいています。

高齢化が進む中、退職金や年金以外にどのように資産を運用しながら生活に取り入れていくかが注目されており、プラチナNISAはその解決策として期待されています。

こども支援NISAとは?

こども支援NISAは、18歳未満の子どもを対象にした積立型の制度です。保護者が代理で運用を行い、教育資金や将来の自立資金として活用することを目的としています。非課税で資産を育てることができ、長期にわたる運用が可能なため、ジュニアNISAの後継制度としても注目を集めています。

口座は子ども名義で開設され、資金管理を行うのは親権者です。特に教育費の高騰が懸念される今、早期からの積立によって将来の負担を減らす手段として、多くの家庭で活用が進んでいます。

制度の背景と目的を理解しよう

これら2つの制度は、少子高齢化の進行という日本の社会課題に対する政策的なアプローチのひとつでもあります。プラチナNISAは「人生100年時代」の中での老後資産の活用を支援し、こども支援NISAは未来世代の経済的基盤を整えることを目的としています。

制度設計の意図を理解することで、それぞれのNISAをより自分に合った形で使いこなすことができるでしょう。

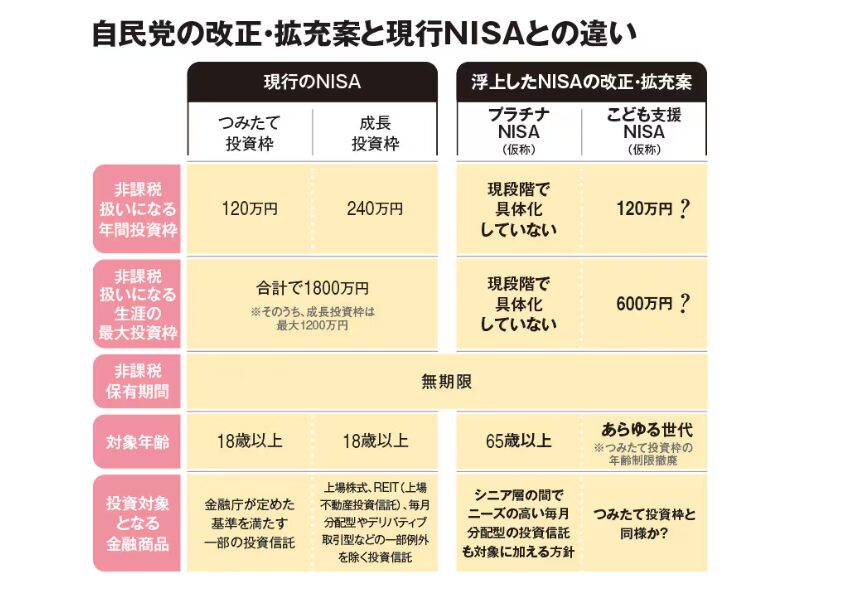

2. 徹底比較!プラチナNISAとこども支援NISAの違いはどこ?

「プラチナNISA」と「こども支援NISA」は、それぞれ異なる世代・目的に応じた非課税投資制度ですが、具体的にどう違うのでしょうか?ここでは、両制度の特徴を項目別に比較し、分かりやすく整理してみましょう。

制度の比較表

| 項目 | プラチナNISA | こども支援NISA |

|---|---|---|

| 対象者 | 60歳以上など高齢者を中心 | 18歳未満の子ども(保護者が管理) |

| 目的 | 資産を運用しながら計画的に取り崩す | 教育資金や将来資金の積立 |

| 口座名義 | 本人名義 | 子ども名義(管理者は保護者) |

| 非課税期間 | 無期限 | 無期限 |

| 年間投資枠 | 360万円(成長投資枠)を中心に活用 | つみたて投資枠中心・年間120万円などを想定 |

| 資産の取り崩し | 想定されている(必要に応じて引き出し可能) | 原則として長期保有を想定 |

投資スタイルと期間の違い

プラチナNISAは「取り崩しながら投資する」ことが前提の制度で、老後の生活資金をゆるやかに減らしつつ運用を続ける設計となっています。一方、こども支援NISAは「積み立てて育てる」ことが主眼であり、長期的な資産形成を目的としています。

誰に向いているか?使い分けの視点

- プラチナNISA:退職後の生活費を一部投資でまかないたい高齢者、まとまった資産を効率よく減らしたい人

- こども支援NISA:子どもの教育費や将来の独立資金を時間をかけて積み立てたい保護者

このように、同じ「NISA」という名称が付いていても、制度設計・目的・運用方法は大きく異なります。それぞれのライフステージに応じた制度を選択することが、効率的な資産活用の鍵になります。

3. プラチナNISAで資産形成&取り崩し戦略を賢く実践する方法

プラチナNISAの最大の特長は、「資産を運用しながら計画的に取り崩すことができる」という点です。これは、従来のNISA制度とは大きく異なる価値を持っており、特に退職後の資産活用に最適な設計になっています。

プラチナNISAは“使いながら育てる”新しい投資

一般的に、老後の資産運用といえば「減らさないこと」が重視されがちですが、プラチナNISAでは「必要な分は取り崩しながら、残りを非課税で運用し続ける」というバランス型のスタイルが想定されています。

これにより、必要な生活費を確保しながらも、資産をすべて現金化せずに市場で運用を続けることが可能になります。たとえば、年金だけでは足りない部分を毎年定額で取り崩し、残りは投資信託などで運用するという使い方が代表的です。

取り崩し戦略の例

| 年齢 | 年間取り崩し額 | 運用利回り(想定) | 残存資産の運用イメージ |

|---|---|---|---|

| 65歳 | 年間120万円 | 3% | 残高の約97%を維持 |

| 70歳 | 年間150万円 | 2.5% | 減少は緩やか、20年以上運用可能 |

| 75歳 | 年間180万円 | 2% | 取り崩しつつも資産の一部が増加する可能性あり |

このように、利回りと取り崩し額のバランスを取ることで、資産寿命を延ばしながら生活に活かすことができるのが、プラチナNISAの魅力です。

運用商品は何を選ぶ?

取り崩しを前提とした運用では、リスクの低い債券型ファンドやバランスファンドの活用が推奨されます。また、必要資金に応じて定期的に自動売却を設定できるサービスも活用することで、計画的な資産取り崩しがより簡単になります。

資産の目減りを防ぎながら、効率よく取り崩していく。そんな柔軟な運用を実現できるのが、プラチナNISAの最大のメリットといえるでしょう。

\当サイトおすすめ証券会社/

4. こども支援NISAを使った資産形成戦略をわかりやすく解説

こども支援NISAは、子どもの未来に向けての資産形成を目的とした制度です。非課税での長期積立が可能なこの制度を活用すれば、教育資金や結婚・独立資金など、将来的に必要となる資金を効率よく準備することができます。

こども支援NISAの基本的な仕組み

こども支援NISAは、18歳未満の未成年者を対象とした非課税投資制度で、保護者などの代理人が運用管理を行います。名義は子ども本人ですが、資金管理は原則として保護者が行うため、安全性と柔軟性の両面に優れています。

年間の投資枠はつみたて投資枠中心で、長期的な資産形成に向いている設計です。これにより、数年~十数年にわたる計画的な積立投資が可能になります。

将来を見据えた積立戦略のポイント

こども支援NISAを活用する際の戦略として、以下のようなポイントが挙げられます。

- 早期に始める:時間を味方につけて複利効果を活かせるため、早ければ早いほど有利です。

- リスクを抑えた長期運用:インデックスファンドやバランス型投信など、リスクを分散しやすい商品を選ぶのが基本。

- 使途を明確に:教育費用、留学資金、住宅購入など、目標を明確にすることで運用計画が立てやすくなります。

こども支援NISAのメリットと活用事例

| メリット | 具体例 |

|---|---|

| 長期非課税運用が可能 | 小学校入学時から積立を開始すれば、大学進学時に数百万円の教育資金が準備可能 |

| 資産を子ども名義で管理できる | 成人後もそのまま資産として引き継ぎやすい |

| 使い道の自由度が高い | 教育費以外にも、結婚資金・留学費用など幅広く活用できる |

注意点も忘れずに確認

こども支援NISAの注意点としては、途中解約や短期売却によって運用効果が薄れる可能性がある点や、子どもが18歳になる前に引き出す場合に制限がかかる可能性がある点などがあります。制度のルールは事前にしっかり確認しておくようにしましょう。

しっかりとした計画を立てれば、こども支援NISAは将来の安心を形にするための強力なツールになります。

5. どちらを選ぶ?プラチナNISAとこども支援NISAを選択する際のポイント

「プラチナNISA」と「こども支援NISA」は、それぞれ異なるライフステージに合わせた制度ですが、実際に自分や家族にとってどちらを選ぶべきか迷う方も多いのではないでしょうか。ここでは、選択時の判断ポイントをわかりやすく解説します。

年齢・ライフステージで選ぶのが基本

選択の第一歩は、自分または家族の現在の年齢やライフステージに合わせることです。

- プラチナNISA:60歳以上で退職後の資産を運用しながら計画的に取り崩したい方に最適

- こども支援NISA:子どもの教育費や独立資金を将来に向けて積み立てたい家庭に適している

目的別に考えると迷いが減る

投資の目的が「運用しながら取り崩す」なのか、「積み立てて育てる」なのかで判断が明確になります。

| 目的 | おすすめ制度 |

|---|---|

| 老後資金の計画的取り崩し | プラチナNISA |

| 子どもの将来に向けた資金準備 | こども支援NISA |

| 資産を非課税で長期運用したい | どちらも可能(用途と対象者で選択) |

併用はできる?

現行の制度設計では、本人と子どもそれぞれが対象となるため、同一家族内でプラチナNISAとこども支援NISAを「併用」することも可能です。たとえば、祖父母はプラチナNISAを活用し、孫にはこども支援NISAで積立を行う、といった家族単位での資産戦略も実現可能です。

証券会社やサービス内容も比較して選ぶ

最後に、どの金融機関で口座を開設するかによっても利便性や手数料が異なります。自動取り崩しサービスの有無、商品ラインナップ、サポート体制なども比較ポイントとなりますので、制度だけでなく「どこで運用するか」にも注目して選びましょう。

どちらの制度も、それぞれの目的に合致すれば非常に有効な選択肢となります。自分や家族の未来にとって最適なNISAを選ぶことが、賢い資産形成の第一歩です。

6. まとめ:あなたに最適なNISAで資産形成&運用を始めよう

プラチナNISAとこども支援NISAは、それぞれのライフステージや資産形成の目的に応じて選べる、非常に優れた非課税投資制度です。本記事を通じて、その違いや活用方法について理解が深まったのではないでしょうか。

どちらの制度も“未来の安心”につながる選択肢

プラチナNISAは、老後の資産を運用しながら計画的に取り崩していきたい人にとって、新たなセーフティネットとなります。一方、こども支援NISAは、未来ある子どもたちの教育や自立資金を効率よく準備するための強力な味方です。

制度を正しく知り、自分に合った活用を

制度は知っているだけでは意味がありません。正しく理解し、自分自身のライフプランに合った形で活用することが重要です。「今は使わないから関係ない」と思わず、将来のために今から少しずつ準備を始めてみましょう。

今日から始める、小さな一歩が大きな未来に

NISA制度は、長期にわたり非課税で資産を育てられる大きなチャンスです。まずは少額からでも始めてみること、これが将来の経済的な安心につながります。

あなたやご家族の目的に合ったNISAを選び、資産形成と安心の両立を目指して、ぜひ行動を始めてみてください。

こちらも人気記事

→iDeCo改悪?2025年の税制改正で新NISAを選ぶべき理由を解説

→新NISA運用益7割超が実現!「毎月1・3・5万円」の20年積立でどれくらい増える?

→富裕層【スーパーパワーファミリー】はこうして生まれる!新NISAを活用した資産形成術

→【資産40億円ニート】マサニーの成功秘話!新NISAと節約術で資産形成!?食費は1万円!

\当サイトおすすめ証券会社/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券