2024年に開始された新NISA制度は、投資家にとって大きなメリットを提供する新しい税制優遇制度です。非課税投資枠の拡大や非課税期間の無期限化といった変更により、多くの方が資産形成に取り組むきっかけを得られるようになりました。

しかし、投資方法を選ぶ際に「年初に一括投資すべきか」「毎月積立が良いのか」といった悩みを抱える方も多いのではないでしょうか。どちらを選ぶかによって、長期的な利益に大きな差が生じる可能性があります。

本記事では、新NISAを最大限に活用するために年初一括投資と毎月積立を徹底比較し、過去50年のデータからその「勝率」を検証します。また、投資戦略を立てる上で重要なポイントや注意点についても詳しく解説します。これから新NISAを始める方や、既存の投資方法を見直したい方にとって有益な情報を提供します。

それでは、次に目次を確認しながら内容を進めていきましょう。

こちらも人気記事

→iDeCo改悪?2025年の税制改正で新NISAを選ぶべき理由を解説

→オール・カントリーが5兆円を突破!新NISAと相性抜群の理由を徹底解説

→楽天米国貸株と新NISA徹底比較!どちらが長期投資に最適?

\当サイトおすすめ証券会社/

![]()

![]()

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券

【目次】

- 新NISA制度の特徴と基本情報

- 投資方法の違い:年初一括投資 vs 毎月積立

- 過去50年のデータで検証した勝率

- 投資戦略を立てる際の重要ポイント

- 結論:あなたに最適な投資方法は?

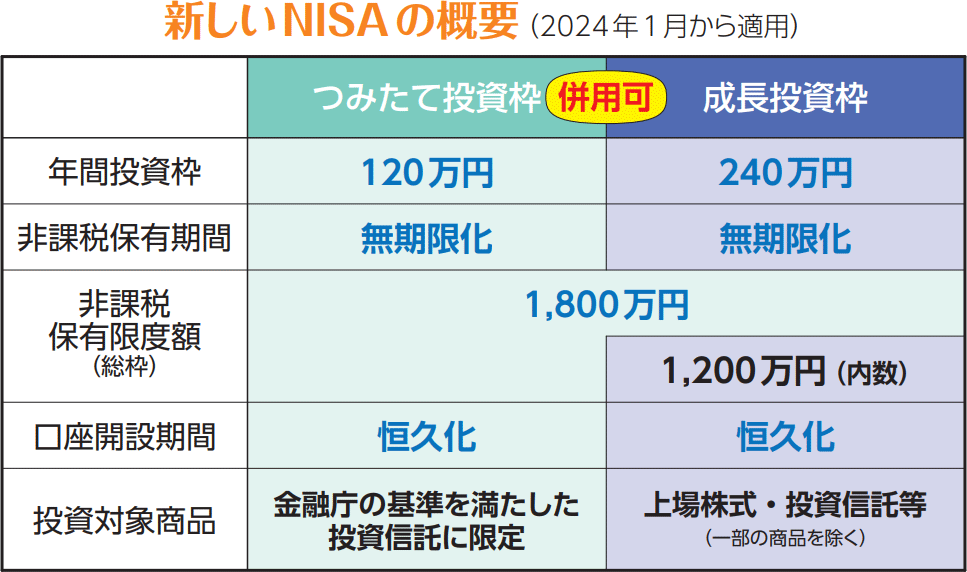

【新NISA制度の特徴と基本情報】

![]()

新NISA(少額投資非課税制度)は、2024年から施行された日本政府の税制優遇制度で、従来のNISA制度を改良したものです。以下に、新NISAの主要な特徴を簡単にまとめます。

主な特徴

| 項目 |

内容 |

| 年間投資額 |

年間360万円まで |

| 非課税期間 |

無期限 |

| 投資対象 |

株式、投資信託、ETFなど |

| 対象年齢 |

18歳以上(その年の1月1日時点での年齢が基準) |

| 口座開設可能時期 |

1月1日生まれの方は18歳の誕生日から、それ以外の方は18歳になった翌年の1月1日から口座開設可能 |

制度改正の背景

従来のNISAでは非課税期間が5年間と限られていましたが、新制度ではこれが無期限化され、長期的な資産形成に適した設計となっています。また、年間投資枠も大幅に拡大され、投資家がより自由に資産配分を行えるようになりました。

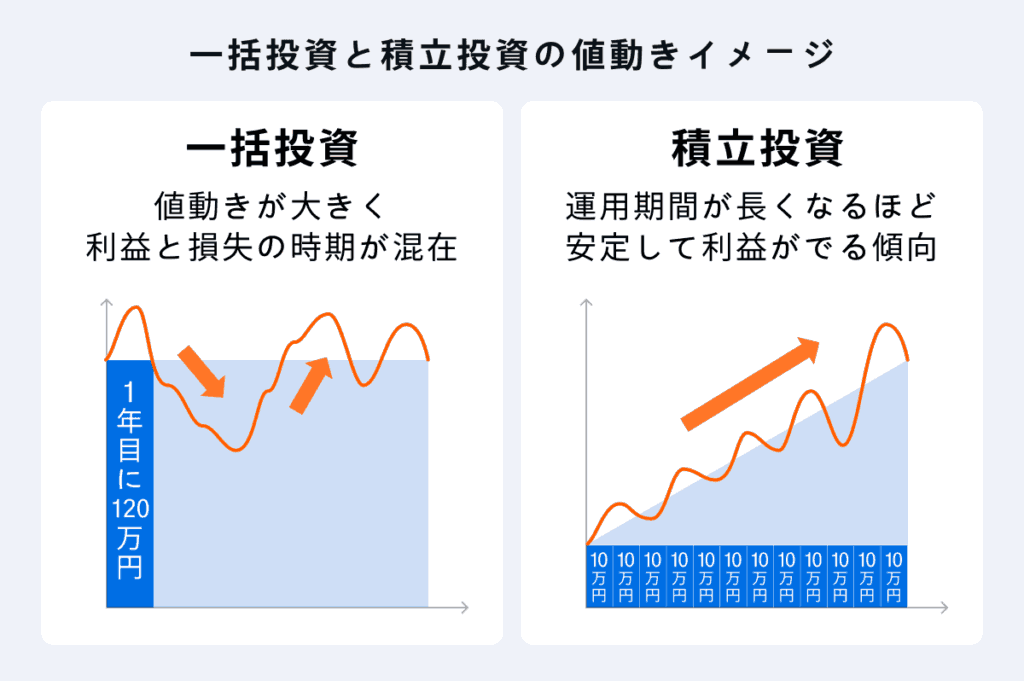

【投資方法の違い:年初一括投資 vs 毎月積立】

![]()

投資を始める際、特に新NISAを活用する場合には「年初に一括で投資を行う方法」と「毎月積立を行う方法」のどちらが適しているのか、判断に迷うことがあります。それぞれの特徴とメリット・デメリットを以下に解説します。

年初一括投資の特徴

- メリット:

- 年初に市場が上昇すると、早い段階でリターンが得られる。

- 資産運用計画がシンプルで管理が容易。

- デメリット:

- 市場が下落するリスクを一度に負う。

- 大きな資金が初期に必要。

毎月積立の特徴

- メリット:

- 購入価格が分散されるため、リスク軽減が期待できる。

- 少額から始められるため、投資初心者にも安心。

- デメリット:

- 上昇相場ではリターンが分散されるため、一括投資よりも利益が小さくなる可能性がある。

- 定期的な資金の準備が必要。

\当サイトおすすめ証券会社/

![]()

![]()

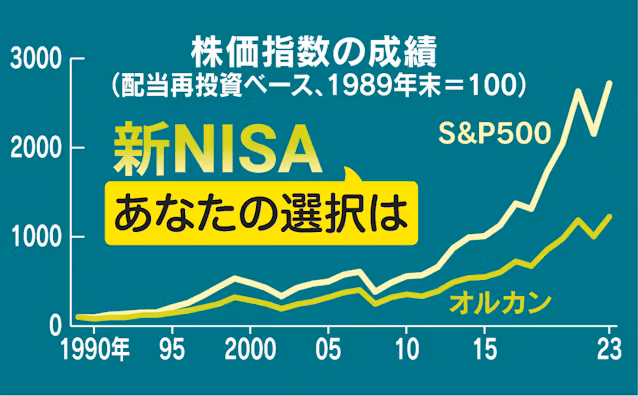

【過去50年のデータで検証した勝率】

![]()

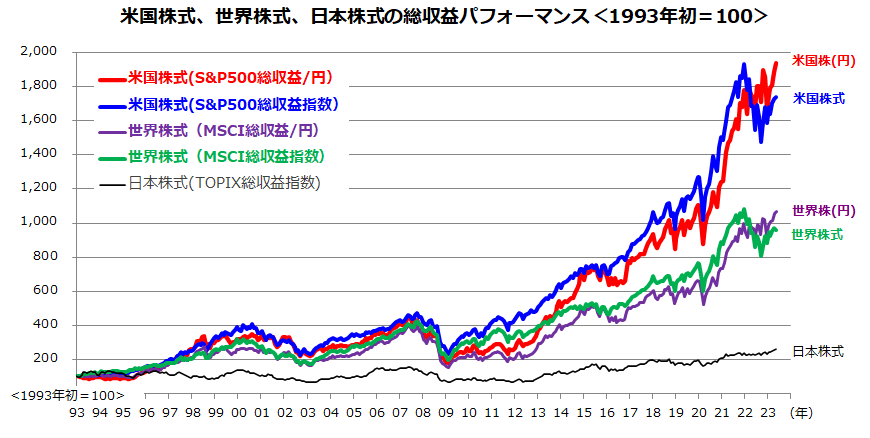

投資方法を選択する上で、過去のデータに基づく分析は非常に重要です。ここでは、1994年から2023年の30年間を対象に、年初一括投資と毎月積立の勝率を比較します。(以下の表データはニッセイ基礎研究所のデータを参考にAIで計算・分析処理したものです。)

年初一括投資の結果

- 全世界株式: 19勝11敗

- S&P500: 22勝8敗

毎月積立の結果

- 年間を通じた市場の平均化により、安定したリターンを得られるケースが多い。

- ただし、急激な上昇相場では一括投資に比べてパフォーマンスが劣ることがある。

全世界株式 年初一括 vs 毎月積み立て

| 年 |

年初一括投資 |

毎月積立 |

| 1994 |

113万円 (-6%) |

118万円 (2%) |

| 1995 |

148万円 (24%) |

148万円 (23%) |

| 1996 |

153万円 (27%) |

138万円 (15%) |

| 1997 |

155万円 (20%) |

136万円 (12%) |

| 1998 |

127万円 (-2%) |

115万円 (4%) |

| 1999 |

138万円 (8%) |

128万円 (-2%) |

| 2000 |

115万円 (-4%) |

116万円 (3%) |

| 2001 |

116万円 (1%) |

123万円 (7%) |

| 2002 |

88万円 (-27%) |

102万円 (15%) |

| 2003 |

146万円 (22%) |

137万円 (18%) |

| 2004 |

133万円 (11%) |

128万円 (8%) |

| 2005 |

154万円 (28%) |

142万円 (18%) |

| 2006 |

147万円 (22%) |

138万円 (15%) |

| 2007 |

126万円 (-2%) |

120万円 (0%) |

| 2008 |

57万円 (-53%) |

74万円 (-38%) |

| 2009 |

167万円 (39%) |

151万円 (26%) |

| 2010 |

118万円 (-1%) |

126万円 (5%) |

| 2011 |

106万円 (-12%) |

108万円 (10%) |

| 2012 |

158万円 (31%) |

141万円 (18%) |

| 2013 |

180万円 (50%) |

148万円 (23%) |

| 2014 |

143万円 (19%) |

139万円 (16%) |

| 2015 |

118万円 (-2%) |

116万円 (3%) |

| 2016 |

126万円 (5%) |

136万円 (7%) |

| 2017 |

144万円 (20%) |

135万円 (13%) |

| 2018 |

106万円 (-11%) |

110万円 (-8%) |

| 2019 |

156万円 (26%) |

134万円 (12%) |

| 2020 |

133万円 (-12%) |

141万円 (5%) |

| 2021 |

159万円 (33%) |

138万円 (14%) |

| 2022 |

113万円 (-6%) |

115万円 (-5%) |

| 2023 |

162万円 (35%) |

135万円 (14%) |

S&P500 年初一括 vs 毎月積み立て

| 年 |

年初一括投資 |

毎月積立 |

| 1994 |

109万円 (-9%) |

119万円 (1%) |

| 1995 |

171万円 (43%) |

157万円 (31%) |

| 1996 |

166万円 (38%) |

146万円 (22%) |

| 1997 |

179万円 (49%) |

149万円 (24%) |

| 1998 |

134万円 (12%) |

120万円 (0%) |

| 1999 |

132万円 (10%) |

122万円 (2%) |

| 2000 |

122万円 (1%) |

114万円 (-5%) |

| 2001 |

121万円 (-1%) |

126万円 (5%) |

| 2002 |

85万円 (-29%) |

101万円 (-16%) |

| 2003 |

139万円 (26%) |

131万円 (15%) |

| 2004 |

127万円 (6%) |

131万円 (14%) |

| 2005 |

145万円 (21%) |

136万円 (13%) |

| 2006 |

140万円 (17%) |

136万円 (13%) |

| 2007 |

119万円 (-1%) |

114万円 (-5%) |

| 2008 |

61万円 (-49%) |

78万円 (-35%) |

| 2009 |

156万円 (30%) |

147万円 (22%) |

| 2010 |

120万円 (0%) |

126万円 (5%) |

| 2011 |

116万円 (-3%) |

115万円 (4%) |

| 2012 |

156万円 (30%) |

138万円 (15%) |

| 2013 |

193万円 (61%) |

153万円 (27%) |

| 2014 |

156万円 (30%) |

153万円 (27%) |

| 2015 |

122万円 (2%) |

124万円 (2%) |

| 2016 |

130万円 (5%) |

139万円 (16%) |

| 2017 |

141万円 (12%) |

134万円 (7%) |

| 2018 |

112万円 (-7%) |

110万円 (-8%) |

| 2019 |

156万円 (30%) |

136万円 (14%) |

| 2020 |

135万円 (-12%) |

140万円 (16%) |

| 2021 |

172万円 (44%) |

146万円 (21%) |

| 2022 |

113万円 (-6%) |

114万円 (-5%) |

| 2023 |

162万円 (35%) |

137万円 (14%) |

結果のまとめ

データから見ると、上昇相場では年初一括投資が有利である傾向が確認されました。一方で、市場の変動が大きい年や下落相場では、リスク分散効果のある毎月積立の方が優位性を発揮しました。

\当サイトおすすめ証券会社/

![]()

![]()

【投資戦略を立てる際の重要ポイント】

![]()

新NISAを活用する際には、自身の投資目的やリスク許容度を考慮した戦略を立てることが重要です。以下では、年初一括投資と毎月積立を選択する際の具体的なポイントについて解説します。

1. リスク許容度を把握する

- 一括投資の場合、相場の下落リスクを一度に負うことになるため、リスク許容度が高い投資家に向いています。

- 毎月積立は価格が分散されるため、リスク許容度が低い場合でも始めやすい選択肢となります。

2. 投資期間を考慮する

- 短期投資: 相場のタイミングが大きく影響するため、慎重な戦略が必要。

- 長期投資: 新NISAでは非課税期間が無期限のため、長期的にリスクを分散できる毎月積立が効果を発揮します。

3. 分散投資を組み合わせる

- 一括投資を行う場合でも、株式や投資信託、ETFなど異なる資産クラスに分散することでリスクを低減できます。

- 毎月積立の場合は、購入する商品の種類やタイミングを定期的に見直すことが大切です。

4. リバランスを定期的に実施する

- 資産配分が目標から逸れている場合、リバランスを行うことでリスクを適切に管理できます。

- 特に長期投資を行う際には、定期的な見直しが必要です。

5. 市場の動向を把握する

- 年初一括投資の場合、投資直後に市場が上昇するかどうかが利益に大きな影響を与えます。

- 毎月積立の場合は、市場の動向を逐次確認し、柔軟に対応できる計画を立てましょう。

【結論:あなたに最適な投資方法は?】

![]()

年初一括投資と毎月積立には、それぞれ異なる特徴と利点があります。最適な投資方法を選ぶには、以下の点を考慮することが必要です。

- 資金の準備状況: 一括投資にはまとまった資金が必要ですが、毎月積立は少額からでも始められます。

- 投資目標と期間: 長期的な資産形成を目指す場合、毎月積立がリスク分散効果を発揮します。一方で、短期間での利益を狙う場合は年初一括投資が適している場合があります。

- リスク管理: 自身のリスク許容度を正確に把握し、それに合った方法を選びましょう。

【まとめ】

新NISAの魅力を最大限に活かすには、投資方法を自分に合った形で選ぶことが重要です。年初一括投資と毎月積立の両方の特性を理解し、リスク分散や市場の動向を考慮した計画を立てましょう。どちらの方法を選んでも、新NISAの非課税制度を利用することで、長期的な資産形成の可能性が大きく広がります。

\当サイトおすすめ証券会社/

![]()

![]()

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券