2024年から始まる新NISAは、これまで以上に多くの人が資産運用を始めやすくするために設計された制度です。特に、年間360万円という大幅に拡大された非課税枠や、非課税期間の無期限化など、資産形成における大きな強みを持っています。

この記事では、新NISAの基本情報から、実際に運用した場合のシミュレーション、そして運用益を最大化するための具体的なポイントまで、初心者にも分かりやすく解説します。特に、毎月1万円、3万円、5万円を積み立てた場合、20年間でどのくらい資産が増えるのかを具体的な数値で示し、あなたの資産形成のヒントになる情報をお届けします。

こちらも人気記事

→iDeCo改悪?2025年の税制改正で新NISAを選ぶべき理由を解説

→オール・カントリーが5兆円を突破!新NISAと相性抜群の理由を徹底解説

→楽天米国貸株と新NISA徹底比較!どちらが長期投資に最適?

\当サイトおすすめ証券会社/

![]()

![]()

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券

第1章: 新NISAとは?その特徴と変更点

![]()

新NISAとは?

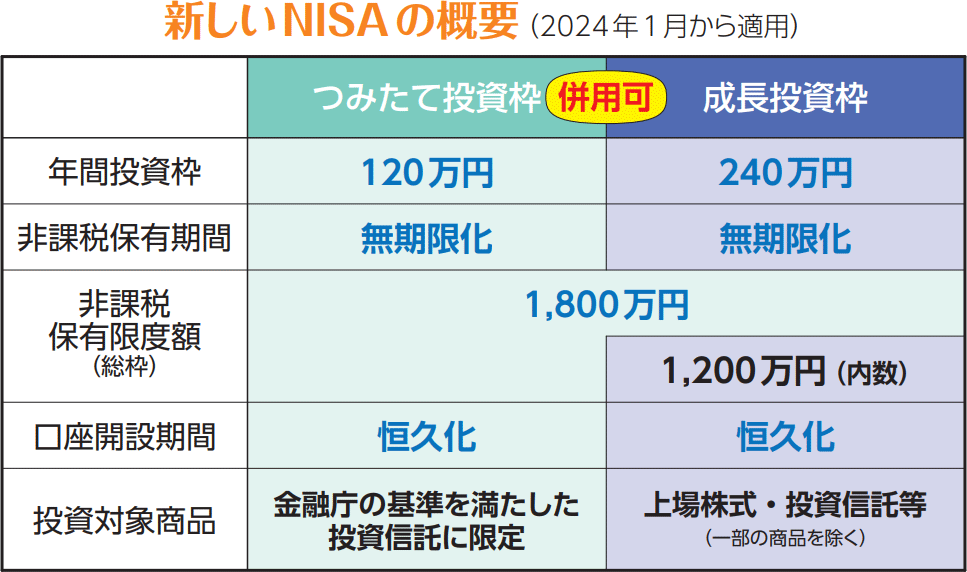

新NISA(少額投資非課税制度)は、2024年からスタートする新しい制度です。従来の一般NISAとつみたてNISAを統合した形となり、より多くの人が資産形成を始めやすくなっています。特徴的なのは、年間最大360万円の非課税枠を使い、非課税で運用できる期間が無期限に変更された点です。

新NISAの目的

新NISAの目的はシンプルで、「誰もが気軽に長期投資を始められる環境を作ること」です。特に、若年層から老後資金の準備を始めやすくするため、対象年齢を18歳以上に引き下げています。例えば、「将来に備えて少額から投資したい」という人には非常に魅力的な制度です。

新NISAの主な変更点

- 年間投資枠の大幅拡大

- 従来の一般NISAでは年間120万円が上限でしたが、新NISAでは年間360万円まで非課税で投資可能です。これにより、幅広い投資商品を活用したポートフォリオ形成が可能になります。

- 非課税期間の無期限化

- 従来は非課税期間が5年または20年に限定されていましたが、新NISAでは「無期限」で資産を運用できます。長期投資の大きな安心材料ですね。

- 対象年齢の引き下げ

- これまで20歳以上だった対象年齢が18歳以上に変更。特に若年層にとって、早期から資産運用を始めるチャンスが広がります。

- 注意点として、NISA制度ではその年の1月1日時点の年齢が基準になるため、誕生日によって開設可能なタイミングが異なります。

注目ポイント

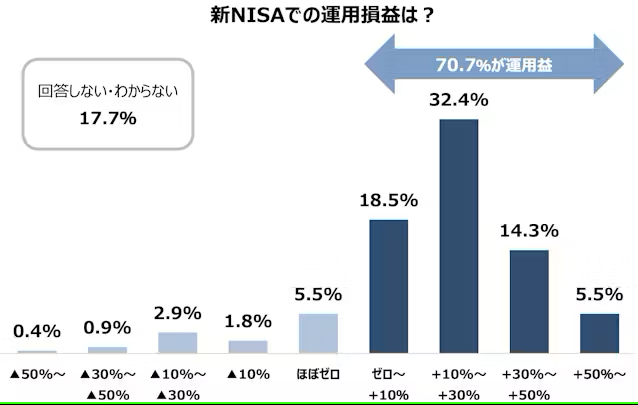

2024年12月25日の、日経の記事によると、2023年末時点で7割以上のNISA利用者が運用益を得ているとのこと。特に長期的に積立を続けた人ほどその割合が高いことがわかっています。これこそが複利効果の強みと言えるでしょう。

![]()

\当サイトおすすめ証券会社/

![]()

![]()

第2章: 積立投資で運用益を得る仕組みと複利効果の魅力

![]()

積立投資とは?

積立投資とは、定期的に一定額を投資する方法で、初心者から上級者まで幅広く利用されている投資スタイルです。この方法の魅力は、長期的な視点で資産形成ができる点にあります。特に新NISAでは、非課税の恩恵を受けながら積立投資ができるため、運用益を最大化することが可能です。

複利効果とは?

積立投資の大きな武器が、複利効果です。複利とは、運用で得た利益を再投資し、その利益がさらに利益を生む仕組みです。簡単に言うと、「お金がお金を増やす」という強力な仕組みです。新NISAの非課税枠を活用することで、この複利効果をフルに活かせます。

- 例: 複利の力

毎月3万円を年利5%で20年間運用した場合、元本720万円に対して、運用益だけで約517万円が積み上がります。これが複利効果の威力です。

ドルコスト平均法のメリット

積立投資では、ドルコスト平均法という考え方が重要です。これは、定期的に一定額を投資することで、購入価格を平均化し、市場の変動リスクを抑える方法です。例えば、株価が高い時には少なく買い、安い時には多く買うことができるため、効率的に資産を増やせます。

新NISAが積立投資に最適な理由

- 非課税の恩恵

新NISAでは、通常約20%の税金がかかる運用益が非課税になるため、利益をそのまま再投資に回せます。

- 長期運用との相性抜群

非課税期間が無期限化されたことで、時間を味方にした長期運用が可能になり、複利効果を最大限に引き出せます。

- 柔軟な投資先選択

株式、投資信託、ETFなど多様な商品に投資できるため、自分のリスク許容度や目標に応じたポートフォリオを組めます。

実際の利用者の声

先述した日経記事の調査によると、新NISAの利用者の多くが「少額でも積立を続けることで、資産が増える実感が湧く」と話しています。特に、非課税枠の恩恵を受けられることが心理的な安心感にもつながっているようですね。

![]()

\当サイトおすすめ証券会社/

![]()

![]()

第3章: 20年間「毎月1・3・5万円」積み立てた場合のシミュレーション

![]()

シミュレーション条件

以下の条件で、毎月1万円、3万円、5万円を20年間積み立てた場合の資産額を計算します:

- 初期投資額: 0円

- 年利: 5%(複利運用を想定)

- 積立期間: 20年間

- 非課税枠: 新NISAを利用(運用益に課税なし)

シミュレーション結果

| 毎月の積立額 |

20年後の資産額 |

元本 |

運用益 |

| 1万円 |

約412万円 |

240万円 |

約172万円 |

| 3万円 |

約1,237万円 |

720万円 |

約517万円 |

| 5万円 |

約2,061万円 |

1,200万円 |

約861万円 |

シミュレーションから見えること

- 積立額の違いによる影響

毎月の積立額が増えるほど、運用益も比例して増加します。特に、複利効果が強く働くため、元本に対して運用益の割合が大きくなります。

- 非課税のメリット

通常の課税口座で運用した場合、約20%の税金がかかるため、最終的な資産額が減少します。一方、新NISAでは税金がかからないため、運用益をそのまま受け取れるのが大きなメリットです。

- 長期積立の力

運用期間が長くなるほど、複利効果が顕著に現れます。20年間積立を続けることで、元本以上の運用益を得ることが可能です。

実際の投資例

毎月3万円を積立投資に充てた場合、運用益が50%以上になる試算もあるようです。この事からも、新NISAを活用した積立投資の効果がうかがえますね。

\当サイトおすすめ証券会社/

![]()

![]()

第4章: 新NISAで運用益を最大化するための5つのポイント

1. 分散投資を活用する

リスクを抑えながら安定した運用益を目指すには、分散投資が欠かせません。新NISAでは、国内株式や外国株式、投資信託、ETFなど多様な商品を活用できます。

- 具体例:

- 国内株式: 120万円

- 外国株式: 120万円

- 投資信託: 120万円

これにより、一つの市場や資産に依存せず、バランスの取れたポートフォリオを構築できます。

2. 定期積立を継続する

市場の状況に左右されず、一定額を定期的に投資するドルコスト平均法を取り入れましょう。価格が高い時には少なく買い、価格が安い時には多く買う仕組みによって、リスクを軽減できます。

- ポイント:

新NISAの非課税枠をフル活用し、毎月一定額を積立てることで、安定的な資産形成を目指します。

3. 手数料を最小限に抑える

手数料の低い商品を選ぶことが、運用益を最大化する重要なポイントです。特に、投資信託やETFを選ぶ際は、信託報酬(運用コスト)に注目しましょう。

- おすすめのチェック項目:

- 信託報酬が0.1%未満のインデックスファンド

- 取引手数料が無料のETF

4. 長期保有で複利効果を最大化

新NISAの非課税期間は無期限です。短期的な値動きに一喜一憂せず、長期的な視点で資産を運用することが成功への鍵となります。

- 複利効果の例:

年利5%で運用すると、20年後には元本の約2倍近くの資産が形成されます。

5. ライフプランに応じた投資計画を立てる

新NISAの活用方法は、各人のライフプランによって異なります。たとえば:

- 教育資金の準備: 子どもの大学費用を積立てる。

- 老後資金の形成: リタイア後の生活資金を確保する。

まとめ: 新NISAを賢く活用

新NISAの特徴を活かし、上記の5つのポイントを取り入れることで、資産形成の成功確率を高めることができます。特に、非課税枠の恩恵を最大限に活用しながら、自分の目標に応じた投資計画を立てることが重要です。

\当サイトおすすめ証券会社/

![]()

![]()

第5章: 新NISA口座の開設手順と注意点

![]()

1. 新NISAの口座開設手順

新NISAの口座を開設するのは簡単です。以下の手順に沿って進めれば、誰でもスムーズに始められます。

- 金融機関を選ぶ

NISA口座は1人1口座しか開設できないため、最適な金融機関を選ぶことが重要です。証券会社や銀行など、手数料や取扱商品の豊富さを基準に選びましょう。

- 必要書類を準備する

申し込みには以下の書類が必要です:

- マイナンバーカードまたは通知カード

- 本人確認書類(運転免許証、パスポートなど)

- 申し込みを行う

金融機関の窓口やウェブサイトでNISA口座開設の申し込みをします。申し込み後、金融機関が税務署に確認を依頼します。

- 税務署の確認

このプロセスには通常1〜2週間かかります。問題がなければ、口座開設が完了します。

- 口座の利用開始

口座が開設されたら、すぐに積立投資を始めることができます。

\当サイトおすすめ証券会社/

![]()

![]()

2. 新NISAの注意点

口座開設や利用時には、いくつかの注意点があります。

- 対象年齢に注意

新NISAの対象年齢は18歳以上ですが、基準はその年の1月1日時点の年齢です。たとえば、18歳の誕生日が12月の場合、その翌年から口座を開設できます。

- 金融機関の選択は慎重に

口座は1人1つしか持てないため、金融機関を変更するには手続きが必要です。また、年度途中の変更はできないため、開設前にしっかり比較検討してください。

- 非課税枠の再利用不可

その年に使用しなかった非課税枠は翌年に繰り越せません。一度解約した資金もその年の枠には戻せないため、計画的に利用することが大切です。

- 年間投資枠を最大限活用する工夫

投資計画をしっかり立て、年間360万円の非課税枠を有効活用しましょう。特に、積立額が少ない場合でも、定期的に投資することで大きな成果を得られます。

注意点

新NISAは「計画的に資産運用を進めることが重要」です。特に、積立額の設定をライフプランに合わせることで、資産形成の成功確率が高まります。

\当サイトおすすめ証券会社/

![]()

![]()

第6章: まとめ:新NISAを活用した資産形成の未来

![]()

新NISAの魅力を再確認

新NISAは、2024年から始まる新しい資産運用の仕組みとして、幅広い層にとって大きな魅力を持つ制度です。特に以下のポイントが、これまでのNISA制度と比べて優れている点です:

- 非課税枠の拡大:年間最大360万円

- 非課税期間の無期限化:長期運用が可能

- 柔軟な商品選択:株式、投資信託、ETFなど多様な商品に対応

これらの特徴を活かせば、少額からでも長期的な資産形成を行うことができます。

運用益確保への道筋

先述した2024年12月25日の日経記事によると、新NISAを活用した利用者の7割以上が運用益を確保していると書かれています。特に、積立投資を継続することで得られる複利効果が大きなポイントとなっている様です。このことからも、毎月1万円からでも始められる積立投資は、リスクを抑えながら資産を増やす最適な方法の一つですね。

新NISAを始めるべき理由

- 少額からスタート可能

新NISAは、1回の投資額が少額でも始めやすい仕組みになっています。特に、若い世代でも無理なく続けられるため、ライフステージに応じた運用が可能です。

- 税金を気にせず運用できる安心感

通常の投資では運用益に約20%の税金が課されますが、新NISAでは非課税。これにより、利益を最大限に活用できます。

- ライフプランに合わせた柔軟性

教育資金や老後資金など、人生のさまざまな局面で新NISAを活用できる点も大きな魅力です。

これから始める人へのメッセージ

新NISAは、初めて投資を考えている方や、現在の資産運用を見直したい方にとって理想的な制度です。難しい知識がなくても、定期的な積立を続けることで大きな成果を期待できます。まずは金融機関を選び、口座開設から一歩を踏み出してみてください。

\当サイトおすすめ証券会社/

![]()

![]()

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券