目次

- 安全なお金の増やし方とは?

- 投資を利用した堅実なお金の増やし方

- 貯める仕組みでお金を増やす

- お金を増やすためのリスク管理と注意点

- 安全な貯蓄方法の詳細とメリット

- 国債や公社債投資信託の利用方法

- リスク分散の具体的な方法

- 新NISAの優位性

安全なお金の増やし方とは?

お金を安全に増やす方法は、リスクを最小限に抑えつつ、確実に利益を積み上げることを目指す方法です。特に、金融市場の変動に左右されにくい資産運用を行うことが重要です。

まず、最も一般的な方法として、銀行預金や定期預金などがあります。これらは元本が保証されており、預けた金額が減ることはありません。ただし、金利が低いため、大きな利益を期待するのは難しいです。

もう一つの選択肢として、安全性の高い金融商品での投資も挙げられます。たとえば、公社債投資信託や国債などは、リスクが低く、安定したリターンが期待できます。リスクの少ない投資を行うことで、安全に資産を増やすことが可能です。

\当サイトおすすめ証券会社/

投資を利用した堅実なお金の増やし方

堅実にお金を増やすためには、リスクを分散しながら投資を行うことが効果的です。長期的な視点で運用することで、市場の上下動に左右されずに資産を成長させることが可能です。

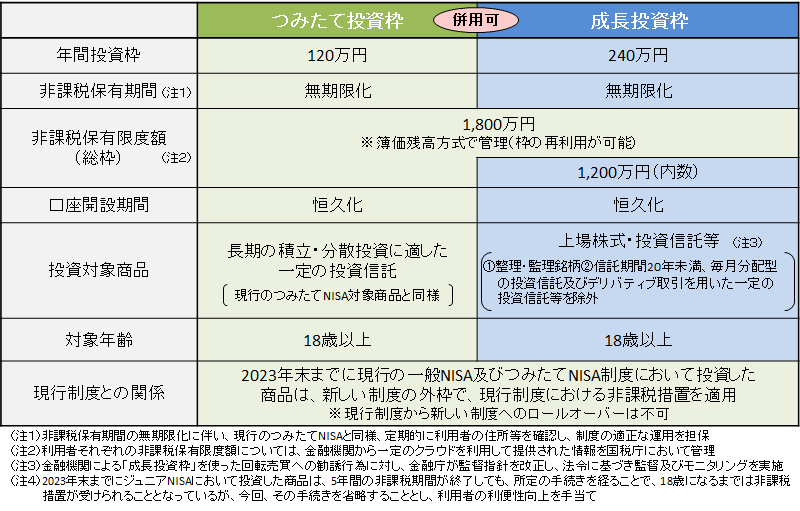

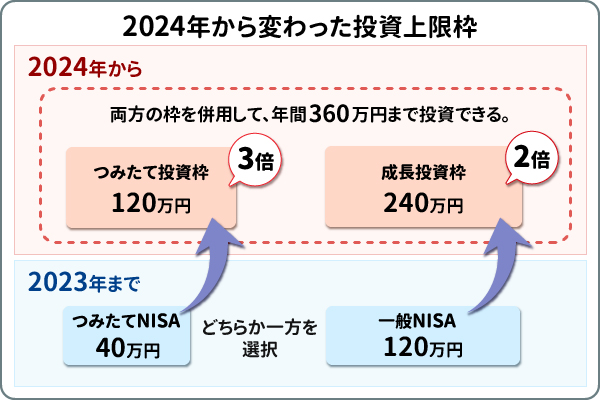

最もおすすめの投資方法として、新NISAやiDeCoがあります。新NISAは年間360万円までの非課税枠があり、長期的に投資信託やETFを積み立てることでリターンを期待できます。特に新NISA制度は、非課税期間が無期限であり、投資のリスクを抑えつつ、長期間にわたって資産を運用することができます。

また、iDeCoは年金制度を利用した投資で、税制優遇を受けながらお金を積み立てることが可能です。どちらも安全で堅実な資産形成方法として広く利用されています。

貯める仕組みでお金を増やす

お金を増やすもう一つの方法として、「貯める仕組み」を活用することがあります。これは、定期的に一定額を自動的に貯蓄する仕組みを作ることで、無理なくお金を貯める方法です。

代表的なものに「先取り貯蓄」があります。これは、毎月の収入から先に貯金額を差し引いておくことで、残りの金額で生活費をやりくりする方法です。自動的に貯蓄が積み上がるため、計画的に資産を形成することができます。

さらに、貯める仕組みを補完するために、銀行の積立定期預金や財形貯蓄制度などを利用することも効果的です。これらの仕組みを活用すれば、強制的に貯蓄が行われるため、お金を貯める意識を持たずとも自然に資産が増えていきます。

お金を増やすためのリスク管理と注意点

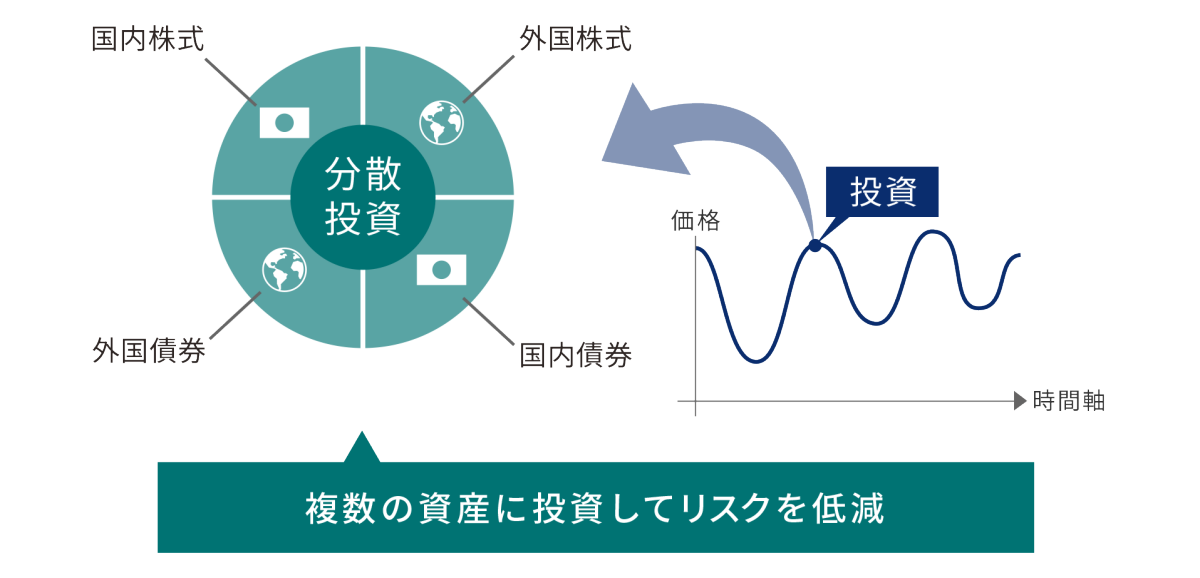

お金を増やす過程では、リスク管理が重要です。特に、投資を行う場合は、市場の変動によるリスクが伴います。そのため、リスクを分散することで、安全な資産運用を実現することが求められます。

まず、複数の投資先に分散投資を行うことが基本です。一つの投資先に依存せず、異なる業種や国の資産に投資することで、リスクを軽減します。また、ドルコスト平均法を活用し、一定額を定期的に投資することで、市場のタイミングに左右されずにリスクを分散できます。

さらに、運用中にこまめにポートフォリオの見直しを行うことも大切です。定期的にリスクが高い資産を調整し、安全性を保ちながら資産を増やすようにしましょう。

\当サイトおすすめ証券会社/

安全な貯蓄方法の詳細とメリット

お金を安全に増やす方法として、定期預金や財形貯蓄などの貯蓄手段を活用することが効果的です。これらの貯蓄方法の特徴は、元本が保証されており、リスクがほとんどないことです。特に、財形貯蓄制度は、企業が従業員向けに提供している貯蓄制度で、利子が非課税となるため、より効率的にお金を貯めることができます。

1. 定期預金のメリット: 定期預金は、預けた資金が一定期間固定され、その期間中に確定した利率で利息がつきます。特に大手銀行の定期預金は安全性が高く、資産を保全しながら少しずつ増やすことが可能です。ただし、金利は低めであり、大きなリターンを期待するのは難しいです。

2. 財形貯蓄制度の利点: 財形貯蓄は、給与から一定額を自動的に天引きして貯蓄する制度で、企業を通じて行うため貯蓄の習慣が身につきやすいです。また、住宅取得や老後資金の準備を目的とした財形貯蓄では、非課税の利点があるため、効率的な資産形成が可能です。

国債や公社債投資信託の利用方法

リスクを抑えつつ投資を行いたい場合、国債や公社債投資信託が有効です。国債は政府が発行する債券であり、元本が保証されているため、リスクが非常に低いです。また、公社債投資信託は、社債や国債などの安全性の高い金融商品に分散投資する投資信託で、低リスクの運用が可能です。

1. 国債の特徴: 日本国債は、日本政府が発行しているため安全性が高く、特に個人向け国債は、元本が保証されており、毎月購入が可能です。満期まで保持すれば、安定したリターンが期待できます。国債は初めての投資にも向いており、安全を重視する人に最適です。

2. 公社債投資信託のメリット: 公社債投資信託は、債券市場に分散投資することで、リスクを抑えながら安定した運用を目指す金融商品です。比較的安全性が高く、定期的な収益が期待できるため、長期的に安定した資産運用を目指す人におすすめです。

リスク分散の具体的な方法

投資を行う際に、最も重要なポイントはリスク分散です。特定の銘柄や商品に集中して投資するのではなく、さまざまな資産に分散して投資を行うことで、リスクを軽減しながらリターンを得ることができます。リスク分散の方法としては、以下の3つのポイントが挙げられます。

1. 異なる資産クラスへの分散投資: 株式、債券、不動産など異なる資産クラスに投資することで、各資産のリスクを相殺することが可能です。株式市場が不調でも、債券市場や不動産市場が好調であれば、全体の資産に悪影響を与えず、バランスの取れた運用が期待できます。

2. 異なる地域への分散投資: 海外の株式や債券、不動産にも投資することで、日本国内の経済状況だけに依存しない運用が可能です。例えば、アメリカやヨーロッパの株式市場や新興国市場への投資を通じて、リスクを分散させることができます。

3. 時間の分散投資: ドルコスト平均法を用いて、定期的に一定額を投資することで、投資時の価格変動リスクを抑えることができます。市場が高騰している時期に一度に大きな投資を行うのではなく、定期的に少額ずつ投資することで、価格の変動に左右されずにリスクを分散できます。

新NISAの優位性

新しいNISA(少額投資非課税制度)は、投資家にとって非常に魅力的な制度です。従来のNISAと比べて、年間投資額は360万円に引き上げられ、非課税期間は無期限となっています。これにより、長期的な資産形成がしやすくなり、特に時間を味方につけた運用を目指す人に最適な制度です。

また、新NISAの対象年齢は18歳以上であり、若い世代から資産形成を始めることができる点も大きなメリットです。特に、複利効果を活用しやすい長期投資を行うことで、元本から得た利益をさらに再投資し、効率的に資産を増やすことが可能です。

さらに、新NISAの非課税枠を最大限に活用するためには、分散投資を行うことが推奨されます。複数の資産クラスに分散して投資することで、リスクを抑えながらも安定したリターンを狙うことができます。加えて、ドルコスト平均法による積立投資を併用すれば、価格変動のリスクを軽減しながら長期的な資産成長を期待できます。

非課税期間が無期限であるため、焦って売却する必要がなく、市場のタイミングに左右されずに長期的な運用が可能です。特に新NISAは、若年層からシニア世代まで幅広い層が利用でき、資産を効率よく増やす手段として非常に優れていると言えるでしょう。

まとめ

お金を増やすための3つの方法は、「安全な資産運用」、「堅実な投資」、「貯める仕組みを活用すること」です。これらを適切に組み合わせることで、安全かつ堅実に資産を増やすことが可能です。また、新NISAを活用することで、非課税のメリットを享受しながら、長期的な資産形成を進めることができます。

最後に、新NISAは特に若年層からシニア層まで、誰でも利用できる優れた投資制度です。非課税期間が無期限であり、長期的な投資により資産を効率よく成長させることができる点で、新NISAは現代の資産運用において重要な役割を果たしています。新NISAを活用して、着実にお金を増やしていきましょう。

\当サイトおすすめ証券会社/