「50歳からでも間に合う!2025年に新NISAで積立投資を始めるべき理由とシミュレーション」

2025年は、新NISAを活用した資産運用をスタートする絶好のタイミングです。特に50歳からの積立投資を始めたい方にとって、毎月5万円の積立を行うことで、65歳時点でどのような運用結果が得られるのか、具体的なシミュレーションを知ることは大きな助けとなるでしょう。

この記事では、新NISAの基本情報や特徴に加え、50歳から積立投資を始めた場合の運用結果をわかりやすく解説します。将来に向けた資産形成の参考にしてください。

こちらも人気記事

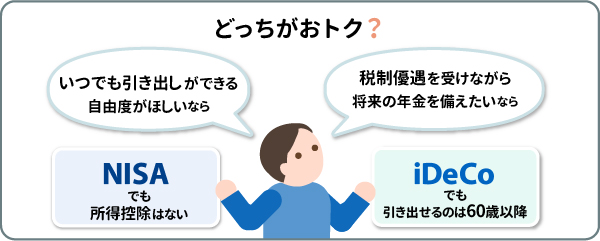

→iDeCo改悪?2025年の税制改正で新NISAを選ぶべき理由を解説

→新NISA運用益7割超が実現!「毎月1・3・5万円」の20年積立でどれくらい増える?

→オール・カントリーが5兆円を突破!新NISAと相性抜群の理由を徹底解説

→楽天米国貸株と新NISA徹底比較!どちらが長期投資に最適?

\当サイトおすすめ証券会社/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券

目次

- 新NISAの基本情報と2025年の注目ポイント

- 50歳から積立投資を始めるメリット

- 毎月5万円を15年間積立てた場合のシミュレーション

- 新NISAで資産運用を成功させるコツ

- まとめ:50歳からでも間に合う資産形成

第1章:新NISAの基本情報と2025年の注目ポイント

新NISAとは?

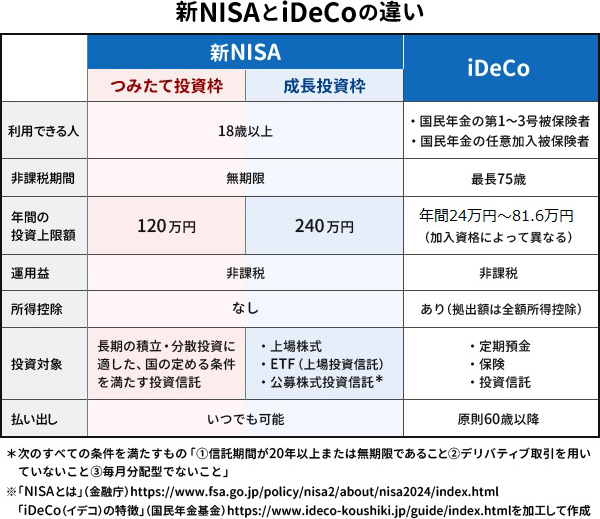

新NISAは2024年にスタートした新しい非課税投資制度で、従来のつみたてNISAと一般NISAを統合した仕組みです。非課税期間が無期限であることや年間投資枠が360万円に拡大されたことから、多くの投資家にとって魅力的な制度となっています。

2025年は、新NISAが本格的に普及し始める2年目であり、資産運用を始める良いタイミングと言えます。特に高額療養費制度の変更や経済情勢の変化を受け、将来に備えた自己防衛の一環として新NISAの活用が重要視されています。

2025年に新NISAを始めるメリット

- 非課税での資産運用が可能

配当金や売却益が非課税となるため、効率的に資産を増やせます。 - 柔軟な投資枠

年間360万円の投資枠は、成長投資枠(240万円)とつみたて投資枠(120万円)に分かれており、投資目的に応じて使い分けが可能です。 - 長期運用に適している

非課税期間が無期限であるため、長期的な視点で資産形成を進められます。

新NISAの基本的な特徴

| 項目 | 内容 |

|---|---|

| 年間投資枠 | 最大360万円 |

| 非課税期間 | 無期限 |

| 対象年齢 | 18歳以上 |

| 投資対象 | 株式、投資信託、ETF、リートなど |

2025年は、新NISAの非課税枠を活用し、効率的に資産を増やすための絶好のチャンスです。

\当サイトおすすめ証券会社/

第2章:50歳から積立投資を始めるメリット

資産運用は50歳からでも間に合う

50歳からの資産運用は遅すぎるという考えを持つ方もいるかもしれません。しかし、実際には、50歳からでも計画的に積立を行えば、老後の資金をしっかりと準備することが可能です。新NISAのような非課税制度を活用すれば、より効率的に資産を増やすことができます。

50歳から始めるメリット

- 複利効果の恩恵が受けられる

毎月の積立と運用益を再投資することで、複利効果を活用した資産形成が可能です。例えば、15年間積立を続けた場合でも、非課税の効果により効率的に資産を増やせます。 - 新NISAの柔軟性が活きる

新NISAでは、成長投資枠とつみたて投資枠を自由に組み合わせられるため、リスクとリターンを調整しながら資産を運用できます。これにより、短期間でも安定した運用を目指すことができます。 - 老後資金の準備に直結

新NISAで得た利益を老後の生活費や医療費に充てることができます。50歳からの15年間の運用で、65歳以降の生活に必要な資金を準備することが可能です。

50歳から始めるポイント

- 無理のない金額で始める

毎月5万円程度の積立なら、生活に大きな負担をかけずに続けられます。 - リスク分散を意識する

高配当株や株式型ETFなどの成長資産と、リートや債券型ETFなどの安定資産を組み合わせて運用しましょう。 - 非課税枠を使い切る計画を立てる

年間360万円の投資枠を効率よく使い切ることで、税制メリットを最大化できます。

\当サイトおすすめ証券会社/

第3章:毎月5万円を15年間積立てた場合のシミュレーション

運用シミュレーションの条件

50歳から65歳までの15年間、毎月5万円を新NISAで積み立てた場合の運用シミュレーションを以下に示します。このシミュレーションでは、年利5%で運用した場合を想定しています。

- 毎月の積立額:5万円

- 運用期間:15年間

- 想定年利:5%

- 投資総額:900万円

シミュレーション結果

| 年数 | 積立元本(累計) | 年利5%の運用益 | 合計資産額 |

|---|---|---|---|

| 1 | 60万円 | 1.5万円 | 61.5万円 |

| 5 | 300万円 | 41.1万円 | 341.1万円 |

| 10 | 600万円 | 191.6万円 | 791.6万円 |

| 15 | 900万円 | 432.2万円 | 1,332.2万円 |

15年間での運用結果は、総額約1,332万円となります。このうち432万円が運用益として得られる計算です。非課税制度である新NISAを活用することで、これらの運用益は全額非課税となります。

複利効果がもたらす成果

運用益が再投資されることで、複利効果が生まれ、元本が雪だるま式に増加します。以下のグラフは、複利効果が運用結果に与える影響を視覚的に示しています。

成長投資枠とつみたて投資枠の活用

新NISAでは、以下のように投資枠を活用できます:

- 成長投資枠(240万円/年):株式やETFでリターンを狙う。

- つみたて投資枠(120万円/年):投資信託で安定した成長を目指す。

これらを組み合わせて、リスク分散を図りながら資産を効率的に運用することが重要です。

注意点

- 市場リスク:投資対象によっては、価格変動による元本割れの可能性があります。

- 運用期間の延長:想定より高い収益を得たい場合、65歳以降も新NISAの枠を活用して運用を続けることが推奨されます。

\当サイトおすすめ証券会社/

第4章:新NISAで資産運用を成功させるコツ

1. 明確な目標を設定する

資産運用を始める際には、まず「何のためにお金を増やすのか」という目標を明確にしましょう。例えば、老後の生活資金を準備する、旅行や趣味を充実させる、医療費や予期せぬ出費に備えるなど、具体的な目的を設定することで投資計画を立てやすくなります。

2. リスク分散を徹底する

新NISAでは、さまざまな金融商品に投資できます。リスクを抑えながら運用するには、以下のようにポートフォリオを分散させることが重要です:

- 高配当株や成長株で収益を狙う。

- 債券型ETFやリートで安定性を確保する。

- インデックス型投資信託で市場全体の成長に投資する。

3. 定期的にポートフォリオを見直す

経済状況や投資目的の変化に応じて、ポートフォリオを調整することが成功の鍵です。特に以下のタイミングで見直しを行いましょう:

- 市場が大きく変動したとき

- ライフステージの変化があったとき(例:定年や家族構成の変化)

- 新たな投資商品に興味が湧いたとき

4. 成長投資枠とつみたて投資枠を上手に活用する

新NISAは、年間360万円の投資枠を成長投資枠(240万円)とつみたて投資枠(120万円)に分けることができます。この2つをバランス良く利用することで、効率的な運用が可能です。

- 短期的な利益を狙う:成長投資枠で高配当株やETFを選択。

- 長期的な安定を重視:つみたて投資枠で分散型の投資信託を活用。

5. 少額からコツコツ始める

資産運用の成功には、継続性が重要です。毎月5万円を積み立てる例を基に考えると、無理のない金額で始めることで、計画的な資産形成が可能になります。収入に合わせて投資額を調整し、長期間続けることを意識しましょう。

6. 専門家のアドバイスを活用する

新NISAは非常に柔軟な制度ですが、投資初心者にとっては難しい部分もあります。金融機関やファイナンシャルプランナーに相談することで、自分に合った商品や投資計画を見つける手助けを得られます。

\当サイトおすすめ証券会社/

第5章:まとめ:50歳からでも間に合う資産形成

2025年は、新NISAを活用して資産運用を始める絶好のタイミングです。50歳からでも、毎月5万円を積み立てて15年間運用することで、複利効果や非課税の恩恵を最大限に活かした資産形成が可能です。

新NISAは、成長投資枠とつみたて投資枠を自由に組み合わせることで、短期的な収益を狙いつつ、安定した長期運用も実現できます。また、運用益が非課税となるため、老後資金を効率的に準備することができます。

資産運用を成功させるためには、以下のポイントを意識しましょう:

- 明確な目標を設定する:資金の使い道や必要な金額を具体的にイメージ。

- リスク分散を図る:高配当株や投資信託を組み合わせて安定性を確保。

- 定期的な見直しを行う:投資状況や経済環境の変化に応じて調整。

50歳から始める積立投資は、遅すぎるどころか、計画的に取り組むことで十分に成果を上げられます。この記事を参考に、新NISAを活用して自分に合った資産運用をスタートしてみてください。

\当サイトおすすめ証券会社/

詳しい新NISA口座の開設方法は以下の記事で紹介しています

SBI証券

楽天証券